ウェブブラウザに Brave を使うと、広告なしで youtube を視聴することができます

https://a777777.bbs.fc2.com/?act=reply&tid=14131432

スマホやノートパソコンを使っていると失明する

http://www.asyura2.com/18/reki3/msg/342.html

http://www.asyura2.com/09/revival3/msg/903.html

【Windows 10・11】ブルーライトカットの設定方法!

https://a777777.bbs.fc2.com/?act=reply&tid=16832096

株で儲ける方法教えてあげる(こっそり)

https://a777777.bbs.fc2.com/?act=reply&tid=14005993

インフレの中で われわれにはどんな資産対策が必要か

https://a111111.hatenablog.com/entry/2025/07/20/152646

株式投資で常時監視すべき情報

https://a111111.hatenablog.com/entry/2025/08/20/172030

AI革命の次は「大恐慌」か「黄金時代」か? ソ連が粛清した 天才経済学者コンドラチエフが暴いた「50年周期」の不気味な法則

https://a111111.hatenablog.com/entry/2025/11/04/202607

最新の相場情報 - 777ブログ

https://a111111.hatenablog.com/entry/2025/07/31/010312

株式売買のノウハウ

https://a111111.hatenablog.com/entry/2025/05/06/024328

アメリカ株売買のノウハウ

https://a111111.hatenablog.com/entry/2025/05/07/052439

FX(外国為替証拠金取引)や CFD(差金決済取引)は『ネットパチンコ』

https://a111111.hatenablog.com/entry/2025/10/25/135253

日本で購入できるコモディティ銘柄の ETF

https://a777777.bbs.fc2.com/?act=reply&tid=16861475

金ETF と 銀ETF のお薦め銘柄

https://a777777.bbs.fc2.com/?act=reply&tid=16856855

金・銀のETF売買のノウハウ

https://a111111.hatenablog.com/entry/2025/05/06/025148

銀価格が歴史的急騰!「紙銀」崩壊で次は100ドルへ?

https://a111111.hatenablog.com/entry/2025/06/28/122907

チャート分析法 _ 200日単純移動平均線とアリゲーター、フラクタルを組み合わせたトレンドフォロー売買でゴールド、シルバー等の超長期投資をしよう

https://a111111.hatenablog.com/entry/2025/11/02/092605

金先物(当限つなぎ足) — TradingView

https://jp.tradingview.com/symbols/COMEX-GC1!/

金/米ドル(XAUUSD) 差金決済取引 CFD — TradingView

https://jp.tradingview.com/symbols/XAUUSD/?exchange=OANDA

チャートで通貨を USD(米ドル) から JPY(日本円)に変えると円換算NY金先物価格になる。

純金上場信託(現物国内保管型)【1540】

https://jp.tradingview.com/symbols/TSE-1540/

純金上場信託(現物国内保管型)(純金信託)【1540】の株価チャート

|日足・分足・週足・月足・年足|株探(かぶたん)

https://kabutan.jp/stock/chart?code=1540

銀先物(当限つなぎ足) — TradingView

https://jp.tradingview.com/symbols/COMEX-SI1!/

銀/米ドル(XAGUSD) 差金決済取引 CFD — TradingView

https://jp.tradingview.com/symbols/XAGUSD/

チャートで通貨を USD(米ドル) から JPY(日本円)に変えると円換算NY銀先物価格になる

純銀上場信託(現物国内保管型)【1542】

https://jp.tradingview.com/symbols/TSE-1542/

純銀上場信託(純銀信託)【1542】の株価チャート|日足・分足・週足・月足・年足|株探(かぶたん)

https://kabutan.jp/stock/chart?code=1542

銀価格が歴史的急騰!「紙銀」崩壊で次は100ドルへ?

https://a111111.hatenablog.com/entry/2025/06/28/122907

▲△▽▼

【最高のお年玉】2026年1月、金と銀に迫る「強制売却」の嵐!あなたの資産を守る全対策

お宝金銀プラチナ投資 2026/01/03

日本円の価値が目減りし、株式市場の先行きに不透明感が漂う中、皆さんの「大切な資産」を守れるのは自分自身の判断だけです。

2026年1月、金と銀の市場に**「避けられない嵐」がやってきます。これは価値の暴落ではありません。商品指数のルールに基づいた「機械的な強制売却」**です。

2025年、金は約70%、銀は約140%という歴史的な上昇を記録しました。この「成功」があまりに巨大だったため、世界中の投資家が指標とするブルームバーグ商品指数(BCOM)などのルールにより、膨らみすぎた金や銀を売却し、他の資産へ割り振る「リバランス」が強制執行されるのです。

本日の動画では、この「予測可能な嵐」の正体と、それを**「一生に一度の買い場」**に変えるためのプロの戦略を徹底解説します。

--------------------------------------------------------------------------------

◆ この動画のポイント

1. 2026年1月8日〜14日の「魔の5日間」 指数連動ファンドが機械的に売却を行う期間です。金で約60億ドル(約8,700億円)、銀で約50億ドル(約7,250億円)という莫大な売り圧力が市場を襲います。

2. 「銀(シルバー)」に潜む流動性のブラックホール 特に銀は要注意です。今回の売りは市場全体の取引高の9%〜13%に相当し、一時的に買い手が不在となる「エア・ポケット」現象が起きる恐れがあります。

3. なぜ「絶好の買い場」なのか? この売りは価値が下がったからではなく、計算上の調整に過ぎません。中央銀行の金買い増や、太陽光パネル・AI分野での銀の深刻な供給不足といった「本質的な強み」は揺らいでいません。

4. プロが教える「資産防衛の鉄則」 1月前半はレバレッジ投資を絶対に控えること。そして、この嵐が過ぎ去った後に訪れるであろう、金5,000ドル、銀60ドル超えの時代を見据えた準備が必要です。

◆ 2026年の金・銀市場を左右するシナリオ ワールド・ゴールド・カウンシル(WGC)は、深刻な経済危機(負の連鎖)が起きた場合、金価格が15%〜30%急騰する可能性を示唆しています。一時的な需給の乱れに惑わされず、資産防衛の「核心」を見極めてください。

(例え話:理解を深めるために) 今回の事態は、**「ダムの定期的な放流」**に似ています。ダム(指数)の水位が上がりすぎたために、ルールとして放流を行わなければなりませんが、川(金・銀の本質的価値)が枯れるわけではありません。放流が終われば、また川は悠々と、より大きな流れとなって進んでいくのです。

【暴露】金と銀はなぜ暴落したのか?『CMEショック』の正体。実は12月29日の暴落は、すべて仕組まれたものだった…

朝7:00超速報 米国株&日本株 戸松信博 Market Update 2025/12/30

12月29日、銀価格が一時約10%も暴落し、金も5%急落しました。

多くのメディアは「調整だ」「利益確定だ」と言いますが、これはCME(シカゴ・マーカンタイル取引所)と巨大銀行が仕組んだ、ワナだった可能性があります。

なぜ、年末のこのタイミングだったのか?

なぜ、安い銀の証拠金が金よりも高いのか?

そして、銀行が隠したかった「現物枯渇」の不都合な真実とは?

さらに動画の後半では、2026年1月から始まる「中国の輸出規制」と、イーロン・マスクが発した警告についても解説します。現物を保有している方は、絶対にこの動画を見てください。

【閲覧注意】銀が大暴落…このまま終わるのか?上海で1.2万トンの銀が消滅?在庫引渡率「わずか7%」の衝撃とCMEの罠

朝7:00超速報 米国株&日本株 戸松信博 Market Update 2026/01/02

【閲覧注意】銀暴落の裏側にある「消滅」と「罠」。 なぜ、銀価格はこれほどまでに叩き落とされたのか?その答えは、上海とCMEで同時に起きた「ある異常事態」にありました。

上海で忽然と消えた1.2万トンの銀。 突きつけられた「在庫引渡率7%」という絶望的な数字。 そして、2026年1月1日に中国が発動した「国家戦略物資」指定の真実。

これは単なる暴落ではありません。市場の構造そのものが壊れ始めている「警告」です。 今回は30分近い長尺動画ですが、あなたの資産を守るために必要な情報をすべて詰め込みました。 ぜひ最後までご覧ください。

📝 今回の動画の要点まとめ

上海の異常事態: 要求された3,665万オンス(約1,140トン)に対し、引き渡されたのはわずか257万オンス(約80トン)。引渡率はたったの7%です。

国債スワップ: 現物がない銀行側は、デフォルトを避けるために投資家に「国債」を担保として渡し、事態の隠蔽(手打ち)を図っています。

中国の輸出規制: 2026年1月1日より、中国は銀を「国家戦略物資」に指定。輸出許可企業を44社に限定し、事実上の囲い込みを開始しました。

CMEの動き: 現物枯渇を隠すため、そして中国の規制に対抗するために、証拠金引き上げを行っている可能性があります。

※重要※ 短期的にはまだ価格が乱高下したり、さらに下落する可能性も十分にあります。 焦って全力買いするのではなく、「長期視点」で時間を分散し、株式や不動産とも組み合わせたバランスの良い運用を心がけてください。

▲△▽▼

【警告】金ETFが紙くずになる日。「強制償還」条項に隠された投資家への裏切り

GSBCC: 古代から未来へ 2025/12/31

実物の100倍もの取引が行われるNY金先物市場。なぜ崩壊しないのか?巨大銀行による操作と、中国による現物買い占めが招く「デフォルト(債務不履行)」のシナリオ。紙の金と本物の金、最後に残るのはどっちだ?

🔍 ポイント:

異常なレバレッジ: 実在する金の100倍以上の権利が取引されている、砂上の楼閣。

取り付け騒ぎ: 危機時に投資家が一斉に「現物」を求めたら、市場は破綻する。

東側の攻勢: 上海SGEなどの現物市場が台頭し、西側のペーパー支配を脅かしている。

1. エグゼクティブ・サマリー

銀(シルバー)市場は、現在、極めて複雑な二重構造の中に存在している。一方は、ロンドン(LBMA)やニューヨーク(COMEX)を中心とした、先物・オプション・未割当口座(Unallocated Account)から成る巨大な「ペーパーシルバー(帳簿上の銀)」市場である。もう一方は、現物の地金(インゴット)やコインが取引される「フィジカル(現物)」市場である。投資家にとって、Exchange Traded Fund(ETF:上場投資信託)は、この二つの世界をつなぐ架け橋として機能してきた。しかし、世界的な金融不安や通貨価値の希薄化が懸念される現代において、ETFが真に「現物」を裏付けとしているのか、そして危機的状況においてその資産保全性が担保されるのかという点は、投資判断における最重要事項となっている。

本レポートは、米国籍の代表的な銀ETFである Aberdeen Standard Physical Silver Shares ETF (以下、SIVR) と、日本国内で組成された 三菱UFJ信託銀行「純銀上場信託(現物国内保管型)」(銘柄コード:1542、愛称「銀の果実」。以下、1542) の2銘柄について、その法的構造、強制償還条項、現金決済ルール、そして現物交換(リデンプション)の実現可能性を徹底的に比較分析したものである。

調査の結果、両者の間には、投資家保護の法的アプローチと「危機時の出口戦略」において決定的な乖離が存在することが明らかになった。

-

SIVR(米国)のリスク特性: SIVRは「グランター・トラスト(Grantor Trust)」構造を採用し、流動性と経費率の低さを最優先している。しかし、その目論見書(Prospectus)には、上場廃止や株主の75%による投票など、特定の条件下において信託を解散し、保有する銀を売却して**「現金決済(Cash Settlement)」**を行う権限が受託者(Trustee)に与えられていることが明記されている 1。また、現物引き出しは「指定参加者(Authorized Participants)」と呼ばれる一部の金融機関に限定されており、一般投資家は事実上、現物へのアクセス権を持たない「ペーパー」保有者に留まる 2。

-

1542(日本)のリスク特性: 1542は日本の信託法に基づく「受益証券発行信託」として組成されており、投資家は信託財産(銀地金)に対する直接的な受益権を有する。特筆すべきは、国内(日本)に保管場所を確保している点 3 と、制度上、一般受益者による**「現物交換(転換)」**の道が用意されている点である 4。しかしながら、その交換には「10万口以上」という極めて高い「大口転換(Ooguchi Tenkan)」の障壁が存在し、事実上、機関投資家や超富裕層以外には現物化の道が閉ざされているという実態も浮き彫りになった 4。

本稿では、これらの条項が実際の金融危機や市場の流動性枯渇(Force Majeure)においてどのように発動するかをシミュレーションし、真の資産保全を目指す投資家にとっての最適解を提示する。

2. 銀ETFの法的構造と「所有権」の幻影

2.1 投資信託と「受益権」の本質

ETFを購入することは、銀そのものを購入することと同義ではない。法的には、投資家が購入しているのは、信託財産(銀)から生じる経済的利益を享受する権利、すなわち「受益権(Beneficiary Interest)」または「持分(Share)」である。

SIVRと1542は、いずれも「現物裏付け型(Physically Backed)」を謳っているが、その裏付け資産と投資家との法的距離感には大きな違いがある。

-

SIVR(米国): ニューヨーク州法に基づく「グランター・トラスト」である。投資家は税務上、銀を直接保有しているとみなされる(パススルー課税)が、実質的な管理処分権限はスポンサー(運用会社)とトラスティ(受託銀行)に集中している。投資家は「株主(Shareholder)」として扱われるが、企業の株主のような議決権(取締役選任権など)は持たず、信託契約に基づく限定的な権利しか有さない 5。

-

1542(日本): 日本の信託法に基づく「他益信託」である。投資家は「受益者」となり、受託者(三菱UFJ信託銀行)に対して信託財産の分別管理や忠実義務の履行を求める権利を持つ。日本の信託法は、受託者が破綻した場合でも信託財産が受託者の固有財産から隔離される「倒産隔離機能」を強力に規定しており、この点において法的な保全性は高いといえる。

2.2 「ペーパーフロア」と乖離リスク

ETFのリスク分析において最も重要な概念が「乖離(Decoupling)」である。通常、ETF価格は銀のスポット価格(Spot Price)に連動する。しかし、金融危機時や現物供給不足(Silver Squeeze)が発生した場合、現物の実勢価格(プレミアムを含む価格)と、先物市場で形成されるスポット価格が大きく乖離する現象が発生する。

2020年のパンデミック初期や2021年の「シルバースクイーズ」時には、現物市場での銀貨や延べ棒のプレミアムが30%〜50%以上に高騰した一方で、スポット価格は低迷した 6, 7。この時、ETFが現物交換を保証していなければ、投資家は「安値で放置されたスポット価格」でしか資産を売却できず、実質的な資産価値を毀損することになる。これを「ペーパーフロア(紙の床)」による損失と呼ぶ。

3. Aberdeen Standard Physical Silver Shares ETF (SIVR) の詳細分析

SIVRは、コスト競争力と流動性を重視する米国ETFの典型である。しかし、その目論見書を精査すると、長期保有を前提とする投資家にとって看過できない「強制償還」と「現金決済」のリスクが埋め込まれていることが分かる。

3.1 強制償還条項(Termination Events)の全貌

SIVRの目論見書(Prospectus)には、信託が強制的に終了(Terminate)し、清算(Liquidate)される条件が詳細に記述されている。これは、投資家の意思に関わらず、保有ポジションが強制的に現金化される「トリガー」である。

3.1.1 上場廃止による即時解散リスク

最も警戒すべきは、取引所に関連する条項である。

"The Trustee will terminate and liquidate the Trust if... the Shares are delisted from the NYSE Arca and are not approved for listing on another national securities exchange within five business days of their delisting."

(訳:受託者は、もし株式がNYSE Arcaから上場廃止となり、かつ上場廃止から5営業日以内に他の国立証券取引所での上場が承認されなかった場合、信託を終了し清算する。)

この「5営業日」という猶予期間の短さは致命的である。例えば、1980年の「シルバーショック(Silver Thursday)」や2011年の価格急落時のように、市場が大混乱に陥り、規制当局が介入して取引停止措置(Trading Halt)や証拠金引き上げによる市場機能不全が発生した場合 、取引所自体が銀関連商品の取り扱いを一時停止する可能性がある。その停止期間が長引けば、SIVRは規約上、自動的に解散プロセスに入らざるを得なくなる。

3.1.2 「75%ルール」と敵対的買収の可能性

もう一つの重要な条項は、株主による解散請求権である。

"Shareholders acting in respect of at least 75% of the outstanding Shares notify the Trustee that they elect to terminate the Trust."

(訳:発行済株式の少なくとも75%を保有する株主が、信託の終了を選択する旨を受託者に通知した場合。)

一見、民主的な条項に見えるが、これは「敵対的ハード・リデンプション」のリスクを内包している。もし、巨大なソブリン・ウエルス・ファンドや、銀の現物を必要とする産業界のコンソーシアム、あるいは中央銀行が市場でSIVRの株式を買い集め、75%のシェアを握った場合、彼らは信託を強制的に終了させることができる。

この場合、大口保有者は裏付け資産である銀現物を(現物分配などの特約を通じて、あるいは清算プロセスの中で)確保するかもしれないが、残りの25%の小口投資家(マイノリティ)は、強制的に清算され、その時点の(おそらく操作された、あるいは低迷した)市場価格で現金を受け取ることになる 。現物が欲しい局面で、現物を奪われ、価値の下がった現金を渡されるリスクである。

3.2 現金決済ルール(Cash Settlement Rules)のメカニズム

ユーザーが懸念する「現金決済」は、SIVRにおいて二つの側面で機能している。

3.2.1 経費支払いのための「銀の切り売り」

SIVRは、信託報酬(Sponsor's Fee)や経費を支払うための現金を保有していない。その代わり、受託者は必要な現金を確保するために、信託財産である銀を定期的に売却する権限を持っている。

"The Trustee is authorized to sell silver at such times and in the smallest amounts required to permit such cash payments as they become due..."

(訳:受託者は、現金支払いの期限が到来するたびに、その支払いを可能にするために必要最小限の量の銀を売却する権限を有する...)

これは、SIVRを長期保有すればするほど、1株あたりに含まれる銀の量が、経費率(0.30%)分だけ確実に目減りしていくことを意味する 。これは「運用」による増殖がないコモディティETFの宿命であるが、構造的な「現金化(Cash Settlement)」の一形態である。

3.2.2 清算時の「強制現金化」

信託が終了する場合、受託者は信託財産(銀)を売却し、その収益を株主に分配する。ここで重要なのは、「誰に」「いくらで」売るかという点である。

目論見書には「受託者は銀を売却する」とあるだけで、現物市場のプレミアム価格で売却できる保証はない。もしCOMEXやLBMAが機能不全に陥り、ペーパー価格と現物価格が乖離している状況で強制清算が発生すれば、受託者は流動性のある(しかし価格の歪んだ)市場で叩き売るか、あるいは指定参加者(Authorized Participants)との間で相対取引で処理することになる。このプロセスにおいて、一般投資家は市場価格(NAV)に基づいた現金を受け取るのみであり、現物銀が持つ潜在的な価値(希少性プレミアム)を享受することはできない。

3.3 保管場所(Storage Location)とカストディ・リスク

SIVRの保管場所は、地政学的リスクを考える上で極めて重要である。

-

カストディアン(保管銀行): JPMorgan Chase Bank, N.A.(ロンドン支店)。

-

保管場所: 英国・ロンドンの保管庫 。

-

リスク分析: ロンドンは世界の銀取引の中心地(LBMA)であるが、日本の投資家にとっては「法域外」である。英国政府による規制変更、輸出制限、あるいは有事の際の資産凍結(制裁措置の巻き添えなど)が発生した場合、日本の投資家がロンドンの地下金庫にある銀に対して権利を行使することは、物理的にも法的にも極めて困難である。また、JPMorganは過去に貴金属市場での価格操作(スプーフィング)で巨額の罰金を科されており 、カウンターパーティとしての信頼性にも懸念を持つ投資家が存在する。

3.4 現物交換(Physical Redemption)の不可能性

SIVRにおける現物交換は、一般投資家には完全に閉ざされている。

-

対象: 指定参加者(Authorized Participants)のみ。

-

単位: 「バスケット」単位(通常50,000株単位)。

-

一般投資家: いかなる状況であっても、現物引き出しを請求する権利を持たない。証券会社を通じて株式を売却し、現金を受け取ることしかできない 。

4. 三菱UFJ信託銀行「純銀上場信託」(1542) の詳細分析

一方、日本の法制度下で設計された1542(銀の果実)は、SIVRとは異なるアプローチを採っている。「現物国内保管型」という名称が示す通り、その最大の売りは「場所」と「交換可能性」にある。

4.1 「現物交換(転換)」の条件と現実

ユーザーの関心が最も高い「現物交換条件(現物交換 条件)」について、最新の有価証券報告書および信託説明書に基づき詳細に解説する。1542には「転換(Tenkan)」と呼ばれる制度が存在し、受益権を現物の銀地金と交換することが可能である。しかし、そのハードルは極めて高い。

4.1.1 交換請求の基本要件

-

居住者限定: 交換請求を行えるのは、日本の外国為替及び外国貿易法第6条第1項第5号に規定される**「居住者」**に限られる 。海外投資家や非居住者は、たとえ大口保有者であっても現物を受け取ることはできない。これは消費税や関税、マネーロンダリング対策(AML)の観点からの制限である。

-

指定転換販売会社: 転換請求は、受託者が定める「指定転換販売会社(証券会社)」を通じて行う必要がある。すべての証券会社がこの手続きに対応しているわけではない。

4.1.2 「大口転換」の壁:10万口の衝撃

1542の目論見書には、以下のような記述がある。

「大口転換(Ooguchi Tenkan)... 受益者は、10万口以上の受益権を保有する場合に限り、転換を請求することができる。」

この「10万口」がどの程度の規模かを検証する。

-

1口あたりの価値: 1542の市場価格は、銀価格(円建て)に連動する。2025年時点の銀価格を1グラム当たり約140円〜150円と仮定し、1542の基準価額が1口あたり約13,000円〜14,000円(銀約100g相当と推測される)で推移しているとする 。

-

必要資金:

-

1口 ≒ 13,500円 と仮定。

-

100,000口 × 13,500円 = 13億5,000万円。

-

-

物理的な量:

-

1口が100g相当であれば、100,000口は 10,000kg(10トン) の銀に相当する。

-

この計算から明らかなように、1542の「現物交換」は、事実上、産業用ユーザーや超富裕層、あるいは機関投資家向けの機能であり、個人投資家が数本のインゴットを引き出すための制度ではない。

4.1.3 「小口転換」の不在

同シリーズの「純金上場信託(1540、金の果実)」には、「小口転換(1kg単位〜)」の制度が整備されており、個人でも数百万〜1千万円程度の資金で現物化が可能である 。

しかし、1542(銀)に関しては、提供された資料内において「小口転換」に関する詳細な記述が存在しないか、あるいは大口転換の条件のみが強調されている 。

これは、銀の単価が金に比べて圧倒的に安いため(金銀比価は約80〜100倍)、小口(例えば1kg=約15万円)での配送や管理を行うコストが、信託報酬や手数料に見合わないためであると推測される。したがって、個人投資家が1542を使って「コツコツ貯めて現物にする」ことは、制度上不可能に近いと結論付けられる。

4.1.4 手数料体系

転換を行う場合、以下のコストが発生する 。

-

受託者手数料: 1件につき 55,000円(税込)。これは金(1540)などと同水準である。

-

販売会社手数料: 証券会社が独自に定める手数料。

-

消費税: 銀地金を受け取る際には、資産価値に対して10%の消費税が課される(信託内では非課税で運用されているため、引き出し時に課税イベントが発生する)。

-

配送料・保険料: 実費負担。10トンの銀を輸送する場合、特殊な警備輸送が必要となり、莫大なコストがかかる。

4.2 保管場所(Hokan Basho)とカントリーリスク

1542の最大の強みは、その保管場所にある。

-

場所: 日本国内(サブ・カストディアンの倉庫)。具体的な住所はセキュリティ上非公開だが、三菱商事(受託者と契約する寄託者)の関連倉庫等で厳重に管理されている。

-

メリット:

-

主権リスクの回避: 米国や英国の法律の影響を受けない。日本の法律下で保護される。

-

有事のアクセス: グローバルな物流網が寸断された場合でも、国内に現物が存在するため、理論上の法的な権利執行が(ロンドンにあるSIVRよりは)容易である。

-

4.3 現金決済と強制償還のリスク(1542版)

1542にも強制償還のリスクはあるが、その性質はSIVRと異なる。

-

転換の停止: 受託者は、天災地変や取引所の閉鎖、あるいは**「信託財産である銀地金の調達が困難になった場合」**、転換請求の受付を停止(Suspend)することができる 。

-

意味: 市場から銀が消滅した場合、たとえ10万口を持っていても現物は引き出せなくなる。しかし、SIVRのように即座に信託を解散して現金化する条項よりも、まずは「停止」によって現状維持を図る傾向が日本の信託法理では強い。

-

信託の終了: もちろん、信託の継続が不可能(受益権の総口数が著しく減少した場合など)になれば終了するが、その基準はSIVRの「上場廃止後5日」といった機械的なものよりは、受託者の裁量と受益者保護のバランスに基づくものとなる。

5. 比較危機シミュレーション:その時、あなたの銀はどうなるか?

ここでは、具体的な危機シナリオにおいて、SIVRと1542がどのように機能するか(あるいは機能不全に陥るか)をシミュレーションする。

5.1 シナリオA:COMEX/LBMAの機能不全と「Force Majeure」

状況: 銀のショートスクイズが発生。現物需要が爆発し、COMEXの倉庫在庫が枯渇。取引所は「Force Majeure(不可抗力)」を宣言し、現物受渡しの代わりに現金決済(Settlement in Cash)を強制するルールを発動 。スポット価格は50ドルで固定されるが、闇市場(実勢)での銀価格は200ドルで取引されている。

-

SIVRの運命:

-

1542の運命:

5.2 シナリオB:規制当局による取引停止(1980年型介入)

状況: 価格乱高下を理由に、当局が銀ETFの「新規購入禁止(Liquidation Only)」を命令。

-

SIVR: 売り圧力のみとなり価格が暴落。さらに取引所からの上場廃止基準に抵触した場合、前述の「5日ルール」により強制解散・現金化のリスクが高まる 。

-

1542: 日本の金融庁や東証の判断となる。過去の例では、サーキットブレーカーによる一時中断はあるものの、ファンド自体の解散命令に至るハードルは米国より高い傾向にある。

6. 税制とコストの比較(日本の投資家視点)

実利的な側面として、税制の違いも見逃せない。

項目SIVR (米国ETF)1542 (国内ETF)売買益の課税申告分離課税(20.315%)。外国税額控除の適用対象となり得る。申告分離課税(20.315%)。特定口座で管理可能。分配金基本的に分配金はない(銀を売って経費にするため)。もしあれば配当所得。分配金はない。現物交換時の課税不可(現物交換できないため)。譲渡所得の特例計算となる可能性があるが、一般的には交換時点で「売却(利益確定)」とみなされ、さらに地金取得時に**消費税(10%)**がかかる。経費率 (Expense Ratio)0.30%

約0.55%

SIVRは保有コスト(経費率)が安く、純粋な値上がり益を狙う短期〜中期トレードには有利である。一方、1542はコストが割高だが、カントリーリスクヘッジの保険料と考えれば妥当な範囲とも言える。

7. 結論:目的に応じた「使い分け」の戦略

徹底的なリサーチに基づき、SIVRと1542の選択指針を以下に提示する。

7.1 「SIVR」を選ぶべき投資家

-

目的: 短期〜中期の価格変動によるキャピタルゲイン狙い。

-

重視する点: 流動性、低コスト、ドル建て資産としての側面。

-

許容するリスク: 究極的なシステミック・リスク発生時の「現金決済」を受け入れる。現物は手元になくてもよい。

-

戦略: 平時はSIVRで運用し、市場に不穏な空気が漂った時点(バックワーデーションの発生など )で速やかに売却して逃げる「機動力」が必要。

7.2 「1542(銀の果実)」を選ぶべき投資家

-

重視する点: 「日本国内に資産がある」という安心感。円建てでのインフレヘッジ。

-

許容するリスク: 高い経費率、やや低い流動性。

-

現物交換の現実: 「現物交換ができるから安心」と安易に考えてはならない。10万口(数億円〜十数億円規模)の壁は、個人投資家には絶望的である。「制度がある」ことによる法的な堅牢さを評価すべきであり、実際に引き出すことは想定すべきではない。

7.3 真の「現物派」への提言

もし、ユーザーが「強制償還」や「現金決済」のリスクをゼロにしたいと真剣に望むのであれば、ETFという仕組み自体が不適切である。

どのような法的構造であれ、ETFは金融システムの一部であり、カウンターパーティリスク(取引相手の破綻リスク)から完全に自由にはなれない。SIVRはトラスティに、1542は受託者と倉庫業者に依存している。

真の「強制償還なし・現金決済なし」を実現する唯一の方法は、地金商(田中貴金属、徳力本店など)で現物のコインやインゴットを購入し、自宅の金庫か、銀行ではない貸金庫で保管することである。これのみが、「目論見書」の条項に左右されない、完全なる所有権を確立する手段である。

参考文献(引用元ID)

本レポートの記述は、以下の公開情報および目論見書の断片に基づいている。

▲△▽▼

【広告】銀ETFが解散する恐怖。ネット完結「田中の銀」なら暴騰時も利益を確保できる理由(ライト層向け)

お宝金銀プラチナ投資 2025/12/31

ヘビー層は、銀現物を自宅等で保管します。盗難リスク、火災リスク、入手コスト、保管コスト、忘却リスク、はありますが、田中貴金属の倒産リスクや国家による没収リスクはありません。

ライト層は、盗難リスク、火災リスク、入手コスト、保管コスト、忘却リスクを田中貴金属にお任せすることが可能。スマホで売買可能な「スポット購入」が便利。最低3000円の積立で口座維持できます。三菱マテリアルも同様のサービスあり。

【広告】田中貴金属 総合口座を作って1000円のQUOカードをあなたと中の人が貰える紹介リンクがあります。不特定多数に紹介すると紹介無効になってしまうので、メールをいただければ紹介リンクを1分程度で自動返信します。aita73068@gmail.com もし中の人に1000円のお布施をしてもいいかな、と思う方はどうぞ。

【2025年、銀市場に「消滅の日」がやってくる?】

銀の価格が1オンス100ドルに向けて暴騰している最中、あなたが持っている「銀ETF(紙の銀)」が突然、強制的に現金化されてしまったら……。

今、AI半導体や太陽光パネルへの爆発的な需要により、地上から銀の在庫が消える「シルバー・スクイーズ」の懸念が高まっています。しかし、多くの投資家が利用している銀ETF(SLV等)には、有事の際に投資家を裏切る**「強制決済(強制償還)」**という致命的な規約が隠されていることをご存知でしょうか。

本動画では、金融システムが混乱する中で「紙の銀」がなぜ消滅するのか、そしてなぜ**田中貴金属の「現物積立」**だけが、暴騰の利益(プレミアム)を総取りできる「唯一の勝ち馬」となるのかを徹底解説します。

--------------------------------------------------------------------------------

◆ この動画で学べる戦略的ポイント

• 銀ETFの罠: 現物が枯渇した際、運営側が「その時の安い先物価格」で勝手に清算できる恐ろしい仕組み。

• 田中貴金属が最強な理由: 彼らは「金融業者」ではなく、産業界への**「銀の供給者」**。だからこそ、有事でも現物の裏付けが保証されます。

• 「現物プレミアム」の爆発: 市場から銀が消えた時、紙の価格を無視して高騰する「本物の銀価格」で利益を出す方法。

• 2025年の日本市場リスク: 農林中金の外債投げ売りや日銀の利上げによる「ショック安」を、現物の**「スポット購入(手数料無料)」**で仕込む逆張り戦略。

--------------------------------------------------------------------------------

◆ 結論:資産を守り、利益を最大化するために 銀ETFは「晴れた日に貸して、雨の日に取り上げられる傘」です。 本当の危機が訪れた時、あなたの手元に「本物の銀への請求権」は残っていますか?

手数料を「高いコスト」と見るか、「爆益のための格安の保険料」と見るか。この視点の違いが、2025年末のあなたの資産状況を決定づけます。

12月29日、COMEXで起きた『官製暴落』。2億オンスの現物不足を隠蔽する秘密の脱出口

お宝金銀プラチナ投資 2025/12/30

100人しか入れない会場(COMEX在庫)に400人分のチケット(オプション)を売ってしまった主催者が、当日になって急に入場料(証拠金)を数倍に跳ね上げ、払えない客を入り口で追い返して『満員御礼(デフォルト)』を回避したようなもの

2025年12月29日(月曜日)、銀市場は歴史に残る凄惨な「官製暴落」を目撃しました。 ニューヨーク市場(COMEX)で、銀価格が80.5ドルから75.68ドル付近へと一気に約5ドル(約6%)も急落。一見すると通常の市場調整に見えるこの暴落の裏には、取引所(CMEグループ)による「ルール変更」という名の外科手術的な介入が隠されていました,。

なぜ取引所は、クリスマス休暇明けの流動性が極端に低いタイミングを狙って、証拠金を大幅に引き上げたのか? その目的は、価格高騰で破滅の危機に瀕していた巨大銀行(ブリオンバンク)を救済し、「2億オンス」という天文学的な現物不足を隠蔽することにありました,,。

本動画では、内部文書「アドバイザリーNo. 25-393」の正体と、物理的限界に達した銀市場の闇を徹底解説します。

--------------------------------------------------------------------------------

【タイムスタンプ】

0:00 導入:12月29日、市場を襲った突然の「官製暴落」

2:15 「アドバイザリーNo. 25-393」:証拠金25,000ドルへの強硬な引き上げ,

4:50 投資家を襲った「13〜14%」の追加資金負担と強制清算の罠,

7:30 2億オンスの時限爆弾:行使価格75ドルに積み上がった41,000枚のオプション

10:15 ヴォールト・ドレイン(金庫の枯渇):わずか4日間で在庫の60%が消えた真実

13:40 上海・NY間の価格差(スプレッド)8ドルが示す、西側市場の「断絶」

16:20 2026年問題:中国の輸出規制が銀を「国家戦略物資」に変える,

--------------------------------------------------------------------------------

【解説の核心:ソースが裏付ける不都合な真実】

• 仕組まれた流動性ショック: 取引所は、年末の薄商いという「ホリデー・パラドックス」を利用し、投資家に即日の多額の証拠金差し入れを要求することで、買い勢力(ロング)を市場から強制排除しました,,。

• 銀行への「脱出口(ベイルアウト)」: 空売りで巨額の含み損を抱え、支払不能寸前だった大手地金銀行にとって、この暴落は「買い戻し」のための絶好の機会となりました,。

• 2億500万オンスのデフォルト回避: 当時、COMEXには現物引き渡し要求に応じるだけの銀在庫が存在していませんでした。価格を無理やり75ドル以下に押し下げることで、取引所は「現物引き渡し不能によるデフォルト」という最悪のシナリオを回避したのです,。

• 市場の分断: 暴落後も上海とニューヨークで「5.2ドル」もの価格差が残っている事実は、ペーパー(紙)の価格操作ではもはや東側の現物不足を隠しきれないことを証明しています。

【阿鼻叫喚】12月29日、COMEX銀「月曜日の資産虐殺」。証拠金13.6%引き上げが招く投機筋の死と強制清算の罠

2025年12月29日(月)、銀市場は「終わりの始まり」を迎えます。

ニューヨーク商品取引所(COMEX)を運営するCMEグループは、過熱する銀市場を力ずくで抑え込むため、維持証拠金を従来の22,000ドルから25,000ドルへ、13.6%もの大幅引き上げを断行しました。この決定が牙を剥くのが、週明け12月29日の市場オープンです。

これは単なるコスト増ではありません。レバレッジをかけて「紙の銀」を動かしてきた投機筋にとって、逃げ場のない**「強制清算の罠」**が仕掛けられたことを意味します。

◆ 12月29日、あなたの画面で起きる「虐殺」の全貌

• マージンコールの嵐: 新たな証拠金基準を満たせないトレーダーのポジションは、システムによって機械的に「成行売り」されます。月曜日の朝、価格が窓を開けて急落(ギャップダウン)する「資産虐殺」が起きるリスクが極めて高い状態です。

• 史上空前の「死の要求」: 12月限の現物引き渡し要求は、過去例のない6,300万オンスに達しました。これはCOMEXの認可倉庫にある、即座に引き渡し可能な「登録在庫」の大部分を壊滅させる規模です。

• COMEXルール716条の罠: 最も恐ろしいのは、取引所が現物を渡せなくなった際の「非常口」です。ルール716条により、取引所は現物の代わりに**「現金(紙幣)」で強制決済**し、投資家を追い出す権利を有しています。高騰する銀を求めた投資家が、手元に残るのは減価する現金だけ……という最悪のシナリオが現実味を帯びています。

◆ なぜ、今回は過去の暴落(1980年、2011年)と違うのか? 1980年のハント兄弟事件や2011年の暴落は、主に投機によるバブルでした。しかし2025年の現在は、AIデータセンターやグリーンエネルギーといった**「代替不可能な産業実需」**が背景にあります。証拠金引き上げによる急落は、システムの延命措置に過ぎず、その裏では「金庫の枯渇(ヴォールト・ドレイン)」が止まりません。

◆ 動画の目次 0:00 12月29日、銀市場を襲う「13.6%の衝撃」 4:15 強制ロスカットの連鎖:なぜ月曜日に投げ売りが起きるのか? 8:50 6,300万オンスの衝撃。金庫から銀が消えた4日間 13:20 【重要】ルール716条「現金決済」という名の合法デフォルト 17:45 2026年への展望:紙の銀が死に、実物が王座に就く

「紙の銀(ETF・先物)」を信じる者は、システムと共に心中するのか? 今、市場で起きているのは100年に一度の「構造的転換」です。目先の乱高下に惑わされず、物理的な現物不足という真実を見極めてください。

紙の銀、銀ETFの末路。現物が消えて資産が「幻」に変わる、恐怖の強制清算シナリオ

お宝金銀プラチナ投資 2025/12/28

「銀の高騰で大儲けだ」……そう笑っていられるのは今だけかもしれません。 あなたが画面越しに保有しているその「銀ETF」は、金融システムが生み出した**「紙の銀」**という名の虚像に過ぎないからです。

本動画では、物理的な銀の供給不足(ショートゲージ)が極限に達した時、銀ETF(SLV、SIVR、1542)がどのように機能不全に陥り、投資家の資産を「強制清算」という奈落に突き落とすのか。その戦慄のシナリオを、専門機関の調査報告書に基づき徹底解説します。

--------------------------------------------------------------------------------

【この動画で暴かれる3つの絶望】

1. 設定停止(Creation Halt)の罠: 現物の銀が市場から消えた瞬間、ETFの新規発行は止まります。その時、ETFは「銀への投資」ではなく、パニックが生んだ「実体のない希少品」へと変貌します。

2. 「幻」のプレミアム: 市場価格が理論上の価格(NAV)を無視して暴騰しても、それは喜びではありません。信託が終了する時、あなたが受け取れるのは「暴騰した市場価格」ではなく、はるかに低い「理論価格」だけです。

3. NISA口座の処刑: 強制償還(繰上償還)が発動すれば、あなたの意思に関わらず「銀」のポジションは剥がされます。非課税枠の再利用も翌年まで封じられ、再エントリーの機会すら奪われるのです。

--------------------------------------------------------------------------------

【動画のハイライト】

• 0:00 イントロ: 銀ETFの目論見書に隠された「不可抗力(Force Majeure)」条項の正体。

• 3:15 フェーズ1: ロンドンの保管庫から銀が消える。AP(指定参加者)が白旗を上げる日。

• 7:40 フェーズ2: 価格のデカップリング(遊離)。画面上の含み益が「パニックの価値」に変わる瞬間。

• 12:20 フェーズ3: 「信託終了」の宣告。 プレミアムが瞬時に消滅し、資産が激減するプロセス。

• 16:50 NISA投資家の末路: 1542(純銀信託)保有者が直面する「ストップ高比例配分」と逃げ場のない清算。

• 21:00 結論: 警報(プレミアム)が鳴り響く前に、あなたが取るべき唯一の防衛策。

▲△▽▼

▲△▽▼

ぎんぎつね 2025/12/13

2025年12月10日。

静かに幕を閉じたFOMCの場で、金融政策の方向が大きく切り替わりました。政策金利は0.25%引き下げられ、利下げが正式に決まったのです。この利下げは、景気を下支えするために金利を下げて資金を動きやすくする措置で、長く続いてきた引き締めの流れに一区切りをつける判断となりました。

さらに、短期国債の買い入れが始まると発表されました。短期国債、いわゆるT-billsは期間の短い国債で、中央銀行がこれを買い入れると、市場に資金が増えてお金が循環しやすくなります。この仕組みが量的緩和であり、今回の決定は実質的に新たな量的緩和、QE5の始動となりました。金融市場に追加の資金が流れ込む転換点です。

発表直後、市場には一時的な静けさが広がりました。金や銀の価格も大きな変化を見せず、方向を探るような動きにとどまっていました。しかしその後、会場にパウエル議長が登壇し、声明の背景を語り始めると、空気は一変します。金融環境を緩めていく姿勢が明確に示され、市場はようやくその意味を理解し始めました。

わずかな沈黙のあとに訪れた、相場の動き出し。

利下げと量的緩和が同時に示されたことで、市場が新たな局面へ足を踏み入れた瞬間でした。

【タイムテーブル】

00:00 オープニング

01:41 1.市場の反転――貴金属高騰、ドル急落の現場

03:25 2.1979年の亡霊――歴史が示す“12月の爆発力”

05:26 3.通貨破壊の波――世界的債務膨張が促す貴金属高騰

▲△▽▼

▲△▽▼

https://a111111.hatenablog.com/entry/2025/11/15/204657

ゴールド急騰と暴落 ゴールドは何を買えば良いのか・銘柄にこだわる

Real Intelligence 2025/10/28

「その時々に一番美味しい投資をする」が投資の本質

今1番美味しい投資とは グローバルマクロ戦略 分かりやすい相場がローリスクハイリターンの秘訣【投資 リテラシー】

Real Intelligence 2023/09/28

▲△▽▼

専門家の景気予測が当たらない理由 大資産家は損をしない

https://www.thutmosev.com/archives/70226723.html

ロジャースの予言は当たらないので有名

専門家の予想は逆になる

まだ記憶に新しいが25年の自民党総裁選で専門家は小泉進次郎圧勝の予想を立てたが、結果は高市総裁の誕生となった

その後の国会での首相選出でも専門家は野党連合による国民民主党の玉木首相誕生を予想したが、結果は自民党の高市首相になった

景気予想でも高市首相なら「日本国債が暴落して1ドル1000円になる」と専門家は言っていたが、現実は1ドル150円くらいで変わらず日経平均は5万円を超えた

2020年の新型コロナ騒動で世界の株式市場が混乱して、個人投資家や専門家を慌てさせ「世界経済が崩壊する」と言っていた

大騒ぎした割には各国の経済対策が功を奏して株価は下がらず、為替相場も変動せずにコロナが終息してしまった

日経平均は2万円を回復してコロナ前と変わらなかったし、NYダウは2万ドル半ばを保ち最高値を更新した銘柄もありました。

専門家の予想には法則性があり、少しでも上昇すると「上げ相場だ」と言い、少し下げると「下げ相場だ」と言っているだけです

XXX銀行チーフエコノミストのような立派な肩書きを書いていても、やっている事はオウムと一緒で、早くAIで自動化したほうが良い

オウムよりはしっかりした著名投資家や投資機関は中長期の見通しを発表するが、これがまた当たらない

世界一の投資会社はゴールドマンサックスで、取引高は国家を遥かに上回る数千兆円とも言われていて、さぞ的確な予想をしているだろうと想像する

だが2011年に東日本大震災が起きた後、GSの責任者は「日本売りで年末には1ドル195円を超え、国債大暴落が起きる」と言っていました

現実には日本国債は大暴落どころか大人気でマイナス金利になり、年末に1ドルは80円でした

予想の上手さと投資成績は無関係

GSの経済予想を時系列で並べても当たった例はほとんど無く、わざと逆の事を言って騙そうとしているのではという邪推すら起きてくる

世界一の投資家のWバフェットも同様で、2008年の北京オリンピックの頃「中国の一人当たりGDPはアメリカ人と同じになり、中国のGDPはアメリカの5倍になる」という計算を披露しました

この計算では中国の経済規模は日本の10倍になるが、現実には「水増し」を差し引くと未だにアメリカの半分、日本の2倍程度で頭打ちになっています

バフェットと共に大投資家として名高いJソロスはトランプ大統領当選でドルが暴落すると予想したが、逆にドル高株高になって数千億円も損をしたとされています

ソロスは2016年に中国人民元暴落も予想し、少しは下げたのだが暴落はしなかったので、これも儲からなかったでしょう

冒険投資家Jロジャーズも2008年ごろは「子供を中国に移住させ、自分も中国人になるつもりだ」と述べるなど大変な入れ込みようだった

ロジャーズは「中国人はアメリカの4倍いるのだから4倍のガソリンを消費し、4倍の買い物をする」だから中国人になれば世界一の投資家になれると言っていました。

その後中国の失速が明らかになるとロジャースは中国の話をしなくなり、ベトナムとかミャンマーとか怪しげな国を「将来有望だ」と言っていました

大恐慌でも投資家の財布は痛まない

このように経済専門家やアナリストから世界最大の投資機関まで、彼らの予想は99%まで外れる事になっていて、一般の人と同じレベルです

それでもバフェットやソロスやGSは、我々一般人の年収を数分で稼いでいるので、相場の予想と投資で稼ぐのは無関係だと分かります

彼らが運用する数兆円というような金額になると、「どこにいくら配分するか」という運用配分が重要になります

どの国の株式に何%、どの国の国債にそれぞれ何%、あるいは成長分野の企業買収とか、細分化することで「絶対に損をしない」ようにします

例えばリーマンショックの時ですら、世界全体では1年だけ0.05%マイナス成長だっただけで、分散していれば打撃を受けなかった筈です

こうした事がお金持ちや大投資家の投資なので、予想が当たろうが外れようが、彼らの資産は守られているのです

自分でリスクを負っているようで、実は株価が半分になっても、資産は保護される仕組みになっています

一般の個人投資家はそうではなく、日経平均やNY株が1割も下がったら、資産の大半を失う人が続出します

お金持ちや投資機関責任者の発言を真に受けると、個人投資家は酷い目に遭うでしょう

https://www.thutmosev.com/archives/70226723.html

▲△▽▼

東証が注意喚起:金(ゴールド)ETFの市場価格と基準価額の乖離とは?(吉田 哲)【楽天証券 トウシル】

トウシル [楽天証券] 2025年10月21日(火)に収録

00:00 オープニング

01:01 東京証券取引所、注意喚起を行う

05:09 市場価格と基準価額について

06:56 乖離が生じる二つの要因

11:02 乖離を確認する手段と対策

【警告】ゴールド(金)は1グラム10万円になるが、ETFは紙切れになる!?

伊木ヒロシの『お金の学校』 2025/10/25

金の価格が高騰してるけど実は現物の金の税金もヤバい?売却した時の税金がどうなるのか解説します。

脱・税理士スガワラくん 2025/11/20

▲△▽▼

ピーペンブルク氏: 金融機関の破綻で投資家が金融資産を没収される可能性

エゴン・フォン・グライアーツ氏率いるVon Greyerzのパートナーであるマシュー・ピーペンブルク氏が自社配信動画で、金融危機が起こった場合に金融機関の破綻で一般の投資家の金融資産が没収される可能性について語っている。

貴金属の価格上昇

ゴールドやシルバーの価格が高騰している。コロナ後の金利上昇で米国債の利払いがアメリカの財政赤字の半分ほどに達したこと、アメリカが対露制裁に従わない無関係の国々をドルを使った制裁で脅して回っていることから、中東諸国やBRICS諸国などアメリカの顔色を伺わなくて良い国々の中央銀行がドルを売ってゴールドを買っているからである。

買いの主体は中央銀行や機関投資家であり、一般の人々はむしろ株式に夢中である。だが、金価格がかなり上がっていることから、それを商売に使って顧客を集めている銀行や証券会社もある。

だが、ピーペンブルク氏の所属するVon Greyerzでは、ゴールドを金融機関経由ではなく現物で保有することを推奨している。

金融機関を通したゴールド保有のリスク

何故か。銀行や証券会社の口座や、ETFなどを通してゴールドを買うことのリスクとはどういうものか。

ピーペンブルク氏は次のように説明している。

銀行は、ゴールドを保有するための特別の口座をさかんに喧伝している。だがそういう口座も銀行の貸借対照表の内側にある。つまり、銀行はあなたの資産を使ってビジネスができる。

だから銀行がヘマをした時、あなたのゴールドは危険だ。

多くの人は、自分の口座にゴールドが入っていれば、それは自分のゴールドだと思うだろう。だが、本当に法的にそうなっているのかを確認することが必要である。

むしろ、実際にはあなたのゴールドは、金融機関の保有する資産として計上されていることが多い。そしてその金融機関があなたにゴールドを返す債務を追っているに過ぎない。

そして債務とは、債務不履行になる可能性のあるものである。つまり、金融機関がデフォルトすれば返ってくる保証はない。

こうした法律は国によって異なるが、例えばEUやアメリカではどうだろうか。

ピーペンブルク氏は次のように続けている。

世界中の銀行はグレーな、あるいは隠された法的枠組みの中で運営されている。特に挙げられるのはBRRDと呼ばれるEUのベイルイン条項だろう。

ベイルインとは、金融機関が破綻したときに政府当局が金融機関を救済するベイルアウトとは違い、預金者などが預けていた資金によって金融機関を救済するやり方のことである。

そして、ピーペンブルク氏によれば、EUでは人々がゴールドを預けている口座によるベイルインが法的に可能だという。

ピーペンブルク氏は次のように続けている。

この条項によって、銀行が資金不足に陥った場合、規制当局は銀行の債権者や預金者にベイルインを強制できる。つまり、あなたの口座のゴールドは、銀行を立て直すための資金に使われる。

アメリカではどうか。ピーペンブルク氏は次のように述べている。

アメリカでもそれほど変わらない。

銀行口座であれ証券口座であれ、金融機関が破綻したとき、あなたが自分のものだと思っていた資産は実際には第一にその金融機関の資産であり、二次的にあなたの資産であるに過ぎない。

これこそが、真剣なゴールドの投資家はこの脆弱な金融システムの外側にゴールドを保有すべき理由だ。

金融システム崩壊のリスク

こうしたベイルイン条項は、これまで先進国ではほとんど問題になってこなかった。ベイルインに対する有権者の反発が強いため、法的に可能であっても実際には行われず、紙幣印刷で作り出した資金によって政府が金融機関をベイルアウトすることが多かったからである。

だが、コロナ後の世界経済はインフレによって紙幣印刷をするとインフレが悪化する状況にあることを思い出す必要があるだろう。

もし紙幣印刷によるベイルアウトがインフレや国債下落を引き起こし、ベイルインと同じように有権者の反発を受ける政策になれば、これまでとは違って国内経済の中の少数人だけが犠牲になるベイルインがむしろ政治的に好まれることは十分有り得る。

だからピーペンブルク氏は次のように続けている。

富裕層向けのファミリーオフィスやファンドマネージャーなどの高度な資産運用家は、スイスやシンガポールやドバイなどの政治的に中立的な国の金庫にゴールドを移している。そこではゴールドの法的所有権は完全に金融システムの外にある。

国を選ぶことの重要性

一定数の日本人は日本円が紙切れであること、そしてこれからますます紙切れになることに気づいている。

だが、その中の一部の人は紙切れである円を捨てて別の紙切れであるドルやユーロを持とうとしているが、通貨の価値がどれも怪しいことに加えて、自分が資産を保有している国が法的に大丈夫なのかということを考えておく必要がある。

何故ならば、自国の紙幣から逃げ出そうとしている時点で、その人は金融システムがかなりまずいことになることを恐れているわけだが、ゴールドを買ったところで金融システムの内側に留まっていては、実際には全然逃げたことにはならないからである。

ピーペンブルク氏は次のように言っている。

ゴールドやシルバーを保有する理由は金融システムの破綻に備えることなのに、そのゴールドを金融システムの内側に保有してどうするのだ?

今回の記事における要点は、国と法律に関するリスクに注意しなければならないということだ。日本でも、1,000万円までの預金は保護されているということは、それ以外のものは保護されていないということだからである。

ピーペンブルクは次のように纏めている。

金融システムのリスクに注意することと同じくらい、国のリスクに注意することは重要だ。

https://www.globalmacroresearch.org/jp/archives/72283

▲△▽▼

▲△▽▼

【投資 ゴールド】リーマンショックは終わっていない 投資の前提8つの崩壊 ゴールドの時代

Real Intelligence 2024/06/17

投資する前に今がどのような時代かを認識する

Real Intelligence 2025/09/09

▲△▽▼

▲△▽▼

銀価格が歴史的急騰!「紙銀」崩壊で次は100ドルへ?

https://a111111.hatenablog.com/entry/2025/06/28/122907

お宝金銀プラチナ投資

https://www.youtube.com/@%E9%87%91%E9%8A%80%E3%83%97%E3%83%A9%E3%83%81%E3%83%8A%E6%8A%95%E8%B3%87

https://www.youtube.com/@%E9%87%91%E9%8A%80%E3%83%97%E3%83%A9%E3%83%81%E3%83%8A%E6%8A%95%E8%B3%87/playlists

近いうちにリーマン・ショック級の経済崩壊が発生するのでは、という心配から、SP500やオルカンへの投資が怖くてできない中の人。金ゴールドなら下落リスクも無いし、上がってるので、投資にいいんじゃないかな、となんとなく考えている。そのへんのことを調査分析したので、ついでに動画を作ってみた。

▲△▽▼

▲△▽▼

プラチナや銀はゴールドの代替にはならないのか?

【警告】ゴールド投資より儲かる!しかし、真の富裕層はシルバー(銀)を買わない

伊木ヒロシの『お金の学校』2025/07/27

ゴールドの代替にならないプラチナや銀 そしてダイヤモンドは預金封鎖 財産税対策?金融危機 グレートリセットを利益にするシリーズ【金融危機 ゴールド】

Real Intelligence 2023/05/24

ゴールドは価格ではなく文明の温度計 買い時、売り時を理解する

Real Intelligence 2025/11/11

金の次は“銀”か──ロシア・インド・サウジで進む『銀の再通貨化』の兆し(【隠れた富への鍵】シルバー投資の秘密を探る その501)

ぎんぎつね 2025/12/03

約5000年のあいだ、銀は世界の通貨の中心に位置してきました。

国と国との貿易を支え、金と並んで価値を保つ二金本位制の一角を担い、国家の財庫を満たす存在でもありました。長い時間をかけて築かれたこの役割は、世界経済の基盤そのものと言える重さを持っていました。

しかし、現代の銀は別の表情を見せています。太陽光パネルや電池、電子機器に欠かせない素材として、工業需要が大きな割合を占めるようになりました。それでもなお、銀は歴史的な通貨金属としての性質を完全に失わず、静かにその存在感を残しています。

その一方で、多くの専門家は、銀が再び通貨として復活する可能性を取り合わず、笑い話のように扱っています。銀の再通貨化という考え方は、現代の金融の常識から外れた“突飛な見解”として片付けられることが多い状況です。

ただ、“逆張り”の視点では、こうした一見あり得ない動きこそ注目されるべきだという考えがあります。過去には、中央銀行による金の積み増しが軽視される中で、実際には大きな価格上昇が起きた経緯もあります。その経験を踏まえれば、現在の銀をめぐる動きも、静かな潮目の変化として見逃せないとされています。

長い歴史の中で通貨としての地位を築いた銀が、工業金属としての役割へと移り変わりながらも、なお消えない存在感を持ち続けている今。その流れの先に、どのような変化が潜んでいるのか。その物語が、ここから始まります。

【タイムテーブル】

00:00 オープニング

01:55 1.文明が刻んだ銀の記憶:メソポタミアから20世紀の廃貨まで

04:34 2.再始動の気配:ロシア・インド・サウジが動き始めた理由

06:59 3.インドの大胆な一手:庶民金融を揺るがす“銀担保”の解禁

10:10 4.砂漠の王国の静かな配分:サウジの銀ETF購入の意味

12:50 5.公的機関が再び銀を見る日は来るのか:兆候としての“重要鉱物化”

15:32 6.未来への伏線:銀が再び国家の金庫に戻る日

レイ・ダリオ氏: インフレでゴールドとシルバーとプラチナのどれに投資すべきか?

世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏が、自身のブログで投資対象としてのゴールドとシルバーとプラチナを比較しているので紹介したい。

貴金属の価格高騰

貴金属の価格が高騰している。ゴールドがここ2年上がり続けていることは、誰もが知っているだろう。金価格は次のように推移している。

インフレが収まっていないにもかかわらず、トランプ政権が金融緩和を望んでいること、アメリカが対露制裁に協力的でない国々をドルを使った制裁で脅して回っているため、BRICS諸国や中東諸国の中央銀行がドルを売ってゴールドを買っていることが原因である。

一方で、中央銀行が買っていないシルバーやプラチナは、同じ貴金属でも長らく横ばいだったが、今年の後半になってようやく上がり始めた。銀価格は次のように推移している。

プラチナ価格は以下である。

ゴールドとシルバーとプラチナ

もうずっとゴールドの買いを推し続けてきたエゴン・フォン・グライアーツ氏などは、シルバーは出遅れのためここからゴールドよりも急激に上がってゆくと予想している。

ダリオ氏はどう考えているのか。ダリオ氏は、これら貴金属の比較について次のように述べている。

他の金属もインフレヘッジとして使える場合があるが、ゴールドは投資家や中央銀行のポートフォリオの中で唯一無二の地位を占めている。ゴールドは、もっとも普遍的に受け入れられた交換手段であり、価値の貯蔵手段だからだ。

シルバーとプラチナはゴールドと似ているところもあるが、価値の貯蔵手段としてゴールドと同じレベルの歴史的、文化的重要性を持たない。

ダリオ氏がこう言っているのは興味深い。筆者は、ダリオ氏の見方に必ずしも同意しないのだが、まずはダリオ氏の見解を聞いてみよう。

ダリオ氏は次のように続けている。

例えばシルバーは、かつて通貨システムの中で使われたこともあるが、産業的需要に大きく影響されやすい。それは銀価格の上下の激しさに繋がる。

プラチナは、価値が高いが、限られた供給量や特定の産業需要により強く影響される。

それでシルバーもプラチナも、資産保全という観点から言えば、ゴールドと同じようには安定せず、普遍的に受け入れられることがないのだ。

通貨としてのシルバーとプラチナ

ダリオ氏の理屈には当然ながら一理ある。金価格はほとんど金融需要で動いているが、シルバーは歯科治療など産業用途でも使われており、ガソリン自動車に触媒として使われているプラチナは、シルバーよりも更に産業用途の割合が大きい。

だから経済が傾けば、ゴールドよりもシルバー、シルバーよりもプラチナにとって不利となる。

だがシルバーがゴールドよりも通貨として歴史的に受け入れられていないという意見はどうだろうか。ラッセル・ネイピア氏が、ゴールドは金貨の大きさでもかなりの金額になってしまうため、歴史上実用されていたのはゴールドよりもむしろシルバーだったと指摘していたことを思い出したい。

海外では1万円札に相当する紙幣さえ高額過ぎるとして使われないことが多いが、金貨は1枚で1万円札数十枚分の価値になってしまうのである。

また、シルバーとプラチナに産業需要の割合が大きいというのは、むしろ金融需要でゴールドほど買われていないことの結果ではないのか。これからインフレヘッジで買われるとすれば(今既にそうなりかけているが)、それは産業需要の結果ではないわけで、金融需要の割合はどんどん増えてゆくだろう。

結論

ダリオ氏はゴールドがお気に入りのようだ。筆者もゴールドを保有しているし、トランプ政権が金融緩和でドルの価値を完全に犠牲にし終わるまでは売らないだろう。

だが個人的には、やはりゴールドとシルバーの問題は、買い手の違いの問題だと考えている。中央銀行は既にドルから逃げているので、ゴールドは「既に」上がっているが、これからインフレが悪化し、世界中で紙幣の価値が危うくなってゆくとすれば、大多数の人々がインフレ対策で買いやすいのは銀貨や銀食器であって、高価な金貨を買える人は世界的に見れば少数だろう。

もちろんETFを使えば少額からでも金投資ができるが、ダリオ氏を含め、ゴールドを推奨する人々はインフレになった時に現物でない資産が資本統制を受ける可能性を懸念している。

ドルはどうなるのか。そして貴金属はどうなるのか。

ダリオ氏は、これからのドルの運命について新著『How Countries Go Broke』(仮訳:なぜ国家は破綻するのか)で詳しく説明している。日本語版はないが、英語が読める人はそちらも参考にしてもらいたい。

▲△▽▼

▲△▽▼

松島修 記事一覧

https://real-int.jp/author/5/articles

Real Intelligence 松島修 - YouTube

https://www.youtube.com/@realintelligence1243/videos

https://www.youtube.com/@realintelligence1243/playlists

金・ゴールド重要記事まとめ記事

https://real-int.jp/articles/2219/

ゴールドやシルバーを基準にするとドルも円も日米の株価も日米の国債価格もすべて下落し続けている

株は下落し続けている?ゴールドの買い方

Real Intelligence 2025/08/05

ゴールド投資 誰も知らない?入口戦略と出口戦略

Real Intelligence 2025/08/18

金ETF と 銀ETF のお薦め銘柄

https://a777777.bbs.fc2.com/?act=reply&tid=16856855

▲△▽▼

▲△▽▼

金本位について54年間、米国FRBが流布してきた虚説を正す

吉田繁治チャンネル 2025/10/17

■金については、世界中のほとんどの人が、米FRBが広めた「無意味な金属」という俗説に攪乱され、認識を誤ってきました。世界の中央銀行は、日銀も含んで、国民に向かっては「通貨としての金を否定」してきました。

■1980年からは、FRBが誘導していた金の市場への放出(20年で1万トン)によって1オンス300ドルに下がっていた金価格の高騰への転換は、1999年から起こったのですが、最近の3年では、2022年のウクライナ戦争です。BRICS連合の、特に中国が先頭になって「ドル国債売り金買い」をしたからです。BRICS連合の諸国も、外貨準備のドル国債を売って、年間1000トン(鉱山生産約30%)の金現物を買い集め、このため、金価格は2.3倍(1オンス4000ドル)に上がっています。

■2026年、27年も金が下がる材料はないのです。このyoutube講演では、<金本位に関する(FRBと経済学者が広めた)俗説対比して正論>をテーマにしています。

金本位に関する俗説と正論:1971年の金ドル交換指定以降の金は、米国によって「無意味な金属」とされてきました。2022年から、その金が通貨の王として復帰しました。

吉田繁治チャンネル 2025/10/23

■金については、世界中のほとんどの人が米FRBが広めた「無意味な金属」という俗説に攪乱されて、認識を誤ってきました。世界の中央銀行は、日銀も含んで、通貨としての金を否定してきました。転換は、1999年から起こったのですが、最近では、2022年のウクライナ戦争です。BRICS連合の、特に中国が先頭になって「ドル国債売り金買い」をしました。BRICS連合の諸国もドル国債を売って年間1000トン(鉱山生産約30%)の金現物を買い集め、このため金価格は2.3倍(1オンス4000ドル)に上がっています。2026年、27年も金が下がる材料はないのです。金はドルの反通貨です。

▲△▽▼

「シルバースクイーズ」って何?アメリカで話題の銀価格の真実に迫る!

https://49sai.com/archives/10681

はじめに

「Silver Squeeze」とは、特に2021年初頭に注目を集めた銀市場における投資運動のことを指します。この運動は、個人投資家が集団で銀を購入し、銀の価格を押し上げることを目的としています。特に、Redditの「WallStreetBets」フォーラムから始まったこの動きは、株式市場での「ショートスクイーズ」と同様のメカニズムを利用しています。以下では、Silver Squeezeの背景、メカニズム、影響、そして現在の状況について詳しく解説します。

1. Silver Squeezeの背景

Silver Squeezeは、2021年1月に始まりました。この時期、GameStopの株価が急騰し、個人投資家が集団で行動することの力を示しました。この成功に触発され、次にターゲットにされたのが銀でした。多くの投資家は、銀が過小評価されていると感じ、特に大手金融機関が銀をショート(空売り)していることに対する反発として、この運動が始まりました。

銀は、工業用途や投資目的で広く使用されている貴金属です。特に再生可能エネルギーや電子機器の需要が高まる中で、銀の価値が上昇する可能性があると考えられています。このような背景から、個人投資家たちは銀を大量に購入し、価格を押し上げることで、ショートポジションを持つ投資家に圧力をかけようとしました。

2. Silver Squeezeのメカニズム

Silver Squeezeのメカニズムは、主に以下の要素から成り立っています。

- ショートスクイーズ: ショートスクイーズとは、投資家が株を空売りしている状態で、株価が急上昇することによって、ショートポジションを持つ投資家が損失を避けるために株を買い戻さざるを得なくなる現象です。これにより、さらに株価が上昇するという悪循環が生まれます。

- 集団行動: Redditの「WallStreetBets」フォーラムのようなオンラインコミュニティが、個人投資家同士の情報共有や戦略の協力を促進しました。これにより、個々の投資家が単独で行動するのではなく、集団としての力を発揮することが可能になりました。

- 需要と供給の不均衡: 銀の需要が急増する一方で、供給が追いつかない状況が生まれると、価格が上昇します。特に、銀の物理的な供給が限られているため、個人投資家が大量に購入することで、供給不足がさらに悪化します。

3. Silver Squeezeの影響

Silver Squeezeは、銀市場に多大な影響を与えました。以下にその主な影響を挙げます。

- 価格の急騰: 2021年1月末、銀の価格は急激に上昇し、1オンスあたり約30ドルを超えました。この価格上昇は、個人投資家の大量購入によるものであり、ショートポジションを持つ投資家にとっては大きな損失をもたらしました。

- 市場のボラティリティ: 銀市場は非常に不安定になり、価格の変動が激しくなりました。これにより、投資家はリスクを取ることに対して慎重になり、銀市場への投資が一時的に減少する可能性もありました。

- 金融機関への圧力: 銀の価格が急騰することで、ショートポジションを持つ金融機関は大きな損失を被りました。特に、アメリカのいくつかの大手銀行は、銀のショートポジションが原因で数十億ドルの損失を抱えることになりました。

4. 現在の状況と今後の展望

2024年に入っても、Silver Squeezeの影響は続いています。最近の報告によると、銀の価格は再び上昇傾向にあり、特に2024年10月には1オンスあたり33ドルを超える価格が記録されました。この価格上昇は、銀の需要が高まっていることを示しており、特に再生可能エネルギーや電子機器の需要が影響を与えています。

また、銀市場における供給不足も続いており、これが価格を支える要因となっています。多くのアナリストは、今後数年間にわたり銀の価格が上昇し続けると予測しています。特に、インフレが進行する中で、貴金属への投資が再び注目される可能性があります。

結論

Silver Squeezeは、個人投資家が集団で行動し、銀の価格を押し上げることを目的とした運動です。この運動は、ショートスクイーズのメカニズムを利用し、銀市場に多大な影響を与えました。現在も銀の価格は上昇傾向にあり、今後の市場動向に注目が集まっています。銀は、工業用途や投資目的での需要が高まる中で、ますます重要な資産となるでしょう。

https://49sai.com/archives/10681

▲△▽▼

吉田繁治チャンネル 2025/09/12

■トランプ関税が発動する25年秋からは、世界は、スタグフレーション型のインフレに向かうでしょう(2026年、27年、28年)。インフレは「通貨価値の下落」です。日本の5300万世帯の金融資産の平均は、4141万円/世帯。3%インフレが30年続くと、世帯の金融資産は、4141万円×0.97の30乗=4141×0.4=1656万円と、購買力(価値)が半減以下になります。他方で、政府の国債は1円の返済をしなくても、1400兆円×40%=560兆円に実質価値が減ります。

■今回のリモート・セミナーでは「今後、世界インフレは長期化するか?」、長期化するとすれば、何が要因になるかを分析しています。今回のインフレは長期化します。そのインフレに対する資産運用の対策を示します。55分の動画です。1400兆円の負債を抱えているj政府・日銀は、国債の金利を1.5%以上に上げることが難しいため、この長期のインフレは言いません。インフレと言えば、金利を上げる必要があるからです。しかし金、融の構造要因から分析すると、3%かそれ以上のインフレ長期化という結論になるのです。

なお、本講演のPERは、10年の平均純益によるCAPEレシオを使っています。S&P500では、約38倍です。CAPEレシオの説明は、

https://stock-marketdata.com/cape00top.html

1年の時期純益では、変動が大きく、安定した評価指標になりにいからです。

■25年9月からは「タイヘン」な時代:根底にあるのは米国の国債問題

吉田繁治チャンネル 2025/08/29

25年8月の最終号は<25年9月からタイヘンな時代:根底にあるのは米国の国債問題>について、一般にはない角度から検討して解説し、2025年後半期から2026年の金利、ドル指数、ドル円、日米の株価について予想します。

(1)トランプ関税の実行、(2)日本とEUからの米国SWF(国家ファンド)への3年間で1.1兆ドルの出資の強制、(3)日本とEUへの、GDP比5%の無謀な軍事費の要求、(4)海外がもつ外貨準備(17兆ドル)は、米軍が世界を守ってきた恩恵であるから、米国がその使途にたいして指揮権とをもつという、トランプとベッセントの暴力的な論理があります。まるで、飲み屋へのみかじめ料です。そのなかで、販売が困難になっている米国債の現金化であるステーブルコインの発行を、米国は行います(GENIUS法)。1930年のスムート・ホリー法以来、95年ぶりのタイヘンな時代を、国際金融と国内経済において、われわれは迎えます。

ジム・ロジャーズ氏: 1970年代の銀相場のバブルが再来する

ジョージ・ソロス氏とともにクォンタム・ファンドを創業したことで有名なジム・ロジャーズ氏が、ジミー・コナー氏によるインタビューでシルバーについて語っている。

1970年代のインフレ相場

1970年代は、オイルショックを含む世界的な物価高騰の時代である。コロナ後にインフレになってから、インフレ相場の解説のためにここでは何度もこの時代の解説をしてきた。

ニクソンショックに始まる金融緩和がインフレを引き起こして以来、金融市場で買われた資産がゴールドとシルバーである。当時、貴金属の価格が数十倍になったことは以下の記事で説明している。

だがこれはバブルだった。インフレを避けるためというだけの理由では、価格が数十倍になった理由が説明できないからである。物価は結局10年で3倍になったが、貴金属の価格は上記のようにそれよりもよほど上がっている。

インフレ相場になると貴金属はバブルになる。その理由は、インフレを避けるため人々は紙幣から別のものに乗り換えようとするが、ゴールドもシルバーも量がかなり限られているからである。受け皿が小さいので、バブルになるしかない。

シルバーのバブル

このようにして、1970年代には紙幣から逃げるために貴金属を買い漁った一般の人々も居れば、インフレと貴金属の関係を察知して投機に走った人々も居た。

そして後者の代表格がハント兄弟である。

ロジャーズ氏は次のように言っている。

ハント兄弟を覚えているか? ハント兄弟は、テキサスの原油王でかつて世界的な富豪として知られたH・L・ハント氏の息子たちだ。

ハント兄弟は、1970年代の銀相場のバブルで一躍時の人となった投資家である。ハント兄弟は父親から相続した財産を使い、当時世界の銀の総量のうち、政府が保有する以外のすべての銀の3分の1を一時買い占めたと言われている。

ロジャーズ氏は次のように続けている。

彼らはいつまでも銀の買い付けを止めなかった。彼らの資金は膨大で、レバレッジも莫大だった。だからいつまでもシルバーを買い続けることが出来た。

そうして銀価格は数十倍に上がった。1980年、物価高騰も酷かったが、貴金属の上昇はそれ以上に酷かった。

銀価格の高騰で商売ができなくなった宝石商のTiffany’sは、New York Timesに広告を出し、ハント兄弟を次のように批判した。

誰であれ、何十億ドルものシルバーを買い占め、銀価格を釣り上げて他の人が銀製品のために人為的な高値を払わなければならなくなるなど許されることではない。

銀相場バブルの崩壊

そうして結局、世論を敵に回したハント兄弟は、先物取引所から制裁を受けることになる。ロジャーズ氏は次のように続けている。

だがそれでシカゴの取引所が証拠金のルールを変え、ハント兄弟は証拠金を維持することができなくなった。

ハント兄弟は先物市場を利用してシルバーを買っていた。先物市場はレバレッジを利用でき、シルバーを買ってもその金額の一部を証拠金として預けるだけで、そのシルバーが買えてしまう。

だからハント兄弟は元々莫大な元手の何倍もの金額のシルバーを買い込むことが出来たのである。

だが結局世論によってこれが問題視され、先物取引所は証拠金の金額を引き上げる。

ハント兄弟は自分の資産以上の金額のシルバーを買っていたため、証拠金の引き上げによってポジションが維持できなくなり、ハント兄弟がポジションを解消せざるを得なくなることが明らかになると、銀相場は急激に暴落していった。

この1980年3月27日の銀相場の暴落のことを銀の木曜日と呼んでいる。ブラックマンデーならぬシルバーサーズデーというわけである。

ロジャーズ氏は次のように続けている。

そして銀相場は完全に崩壊し、酷い下げ相場となった。もうかなり昔の話だ。それから銀価格は1回を除いてその高値に戻ったことはない。

銀相場のバブル

さて、現代に話を戻そう。この話の論点は、インフレで人々が紙幣から貴金属へ資金を逃避させるとき、量が限られるゴールドやシルバーはバブルにならざるを得ないということである。

前にも述べたが、ドル建ての債券などが103兆ドルある一方で、ゴールドは世界全体でも23兆ドル、シルバーは2.1兆ドルしかない。ユーロや円なども含めて、紙幣や債券を持っている人が貴金属に雪崩れ込めば、ゴールドやシルバーのような小さな市場は理屈を超えたバブルにならざるを得ないのである。

また、以下の記事では同じ理屈でビットコインもここから更に上がると予想しているジェイムズ・ターク氏の意見を紹介している。

ロジャーズ氏も次のように述べている。

わたしはシルバーを保有している。わたしの考えでは銀価格はまたその高値に行く。

ちなみにロジャーズ氏は世界最初のヘッジファンドであるクォンタム・ファンドで貴金属などコモディティ市場のリサーチを担当していた、いわばグローバルマクロ戦略におけるコモディティ取引の創始者である。

古い本ではあるのだが、ロジャーズ氏がコモディティ取引の基本について解説した『商品の時代』という本がある。

貴金属を取引する上でも知っておくべき基本が書いてあるので、興味がある人は読んでおくのも良いだろう。

https://www.globalmacroresearch.org/jp/archives/69412

▲△▽▼

平成はデフレの時代だったので日本国債は強かった。

しかし現在はインフレの時代なので、日本国債を持っていると価値がどんどん減ってしまう。

平成バブル崩壊で勝ったのは国債だけだったけど、今度の世界大恐慌で日本国債はどうなるのか?

https://a111111.hatenablog.com/entry/2025/08/10/080914

■金価格はなぜ、どこまで上がるのか?(その1)

吉田繁治チャンネル 2025/07/31

25年夏季セミナーの第一弾、「金の価格はなぜ、どこまで上がるのか?」ついて、根拠ある原因を提供します。金価格は、実は、日銀が創設された明治15年(1882年)には、1グラムが1円=1ドルでした。その後143年、2025年の金価格は1グラムでは1万6000円付近(消費税10%込み)です、ドルでは1グラムが112ドル、1オンス(31.1グラム)が3500ドル付近です。円に対しては金価格は143年で1万6000倍、ドルに対しては112倍に上がっています。

金価格が、信用通貨に対して上がってきた原因は何か? なぜ上がったのか、2025年以降はどうなるか、政府から予定されている暗号通貨との関係はどうなっていくのかについて、確たる長期見通しを開示します。その第一回です。2025年7月31日。

金価格はなぜ、どこまで上がるのか?(その2)

吉田繁治チャンネル 2025/08/01

■金価格はなぜ、どこまで上がるか?の第二弾(後編)です。「金本位制」をめぐる混乱して誤った「学説」を正して、金は信用通貨の増発が原因のインフレ率の5倍から10倍、長期で価格が上がってきたことを示します。

トランプの米国政府によって予定されている「ドル国債担保の暗号通貨」(ジーニアス法:25年7月成立)と、金価格の関係も示します。インフレは、負債で成長する資本主義に不可欠です。インフレとは、物価の上昇の形態をとった信用通貨の価値の下落です。信用通貨の価値下落(インフレ率=ドルの米国は長期で3%~4%)の5倍から10倍の率で上がってきたのが金です。今後も同じです。

日米財政の最大の特徴は利権補助金が大きすぎること。 諸悪の根源は利権のバラマキ

https://a111111.hatenablog.com/entry/2025/07/31/053709

アベノミクスとは何だったのか?

https://a111111.hatenablog.com/entry/2025/07/08/120806

▲△▽▼

金はどこまで上がるか? ゴールドはお金、他は信用(JPモルガン)その1

吉田繁治チャンネル 2025/07/01

2002年から2025年までに円では16倍に上がった金価格が、2025年からの3年でどこまで上がるかを、数値的な根拠をもって、論理的に予想します。その第1回です。

株価、債券、金価格は、多くの要素との相関と複合で動いています。金価格を動かす2000年代の25年間に重要になった要素を、第1回で整理しています。要素は変化します。

ウクライナ戦争の2022年から2025年まで約2倍の1オンス3500ドル(円では1グラム1万6000円付近)に上がったのは、株式指数ではなく金だけでした。この2年で、金融市場に何が起こっていたのか?

加えて、2025年7月以降の3年で、金融当投資の全体にある価格変動約15%の幅を持ちながら、どこまで上がるのかを予想します。この第一回は、プロローブ(前文)の問題提起です。

【第2弾】:金価格はどこまであがるだろうか? Goldはお金、それ以外は信用(Credit) JPモルガン (その2)

吉田繁治チャンネル 2025/07/02

これから3年の金価格について、多くの要因を整理して、数値の根拠に基づき、論理的な予想をします。結論から言えば、金価格は、2025年、26年、27年末には現在の4倍(1グラム4万6000円)にまで上がる可能性が高い。

第二弾では、金価格が長期に6倍に上がるきっかけになった、2008年のリーマン危機を、その本質から振り返ります。ここに、金価格が上がった原因があるからです。今も理解されていないデリバティブとファイナンスの理解が必須なので、その解説を、ゼロからわかるように基礎から行っています。

■需要が増えている金の価格が下がるときの特徴(その1:前編) 金現物の需要は一定量で増えている。金ETFの売りがほぼ700トン以上のとき下がり、金先物のファンドによる利確の売り大きいとき短期で下がる

■需要が増えている金の価格が下がるときの特徴(その1:前編) 金現物の需要は一定量で増えている。金ETFの売りがほぼ700トン以上のとき下がり、金先物のファンドによる利確の売り大きいとき短期で下がる

吉田繁治チャンネル 2025/07/05

▼金価格が下がるときの金の売買市場の特徴を、過去45年の金の需給データからまとめました。金の現物需要は、中央銀行を含み2000年からは一貫して増えているのに、金価格が下がる時期が、なぜあるのか。

▼2つの要因があります。

(1)金ETFの年700トン以上の売り越しのとき(含み益の確定が目的)

(2)3か月単位では、金先物の売り越しです。

▼いずれも、ファンドが株とポートフォリオで損をしたとき、あるいは4半期利益がファンドを維持するためには十分でないとき、株よりコンスタントな価格上昇から含み益があることが多い金ETFや金先物の売りの〔利確〕からの、下落です。

▼短期で下がった後の金価格は、現物需要の増加を反映して上がります。この意味で、金価格が下がったときの買いは、金では将来の利益のチャンスでしょう。

■需要が増えている金の価格が下がるときの特徴(その2:後編)金の売買数値を分析して解説しています

吉田繁治チャンネル 2025/07/06

▼長期の基調で上がる金価格が下がるときの、売買市場の特徴を、過去45年の需給データからまとめました。その2回目の、下がった時期の数値をあげた分析です。金の現物需要は、中央銀行の売りの減少を含んで、1年間の金の売却上限を400トン以下に決めたワシントン(1999年)のころからは一貫して増えているのに、金価格が下がる時期が、なぜあるのか。

▼2つの要因があります。

(1)金ETFの年700トン以上の売り越しのとき(含み益の確定が目的)

(2)3か月単位では、金先物の売り越しです。

▼いずれも、ファンドが株とポートフォリオで損をしたとき、あるいは4半期利益がファンドを維持するためには十分でないとき、株よりコンスタントな価格上昇から含み益があることが多い金ETFや金先物の売りの〔利確〕からの、下落です。離隔のあとは、再び、運用のめの金ETFと金先物の買いが増える傾向があり、金価格は反騰します。

▼短期で下がった後の金価格は、現物需要の増加を反映して上がります。この意味で、金価格が下がったときの現物買いは、金投資では、将来の利益のチャンスになるとも言えるでしょう。

吉田繁治チャンネル - YouTube

https://www.youtube.com/@%E5%90%89%E7%94%B0%E7%B9%81%E6%B2%BB%E3%83%81%E3%83%A3%E3%83%B3%E3%83%8D%E3%83%AB

検索: 吉田繁治 | マネーボイス

https://www.mag2.com/p/money/?s=%E5%90%89%E7%94%B0%E7%B9%81%E6%B2%BB

アベノミクスとは何だったのか? - 777ブログ

https://a111111.hatenablog.com/entry/2025/07/08/120806

▲△▽▼

石原順チャンネル - YouTube

https://www.youtube.com/@ishihara-jun/videos

https://www.youtube.com/@ishihara-jun/playlists

ザ・マネー 西山孝四郎のマーケットスクエア - YouTube

https://www.youtube.com/results?search_query=%E8%A5%BF%E5%B1%B1%E5%AD%9D%E5%9B%9B%E9%83%8E++MONEY+SQUARE&sp=CAI%253D

追い込まれた日銀!? 石原順チャンネル

https://a777777.bbs.fc2.com/?act=reply&tid=16848778

石原順の米国株トレンド5銘柄

https://media.monex.co.jp/category/us-trend

グローバルマクロ・リサーチ・インスティテュート | 世界の金融市場における分析と実践

https://www.globalmacroresearch.org/jp/

金 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets/gold

銀 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets/silver

松島修 記事一覧

https://real-int.jp/author/5/articles

Real Intelligence 松島修 - YouTube

https://www.youtube.com/@realintelligence1243/videos

https://www.youtube.com/@realintelligence1243/playlists

金・ゴールド重要記事まとめ記事

https://real-int.jp/articles/2219/

お宝金銀プラチナ投資

https://www.youtube.com/@%E9%87%91%E9%8A%80%E3%83%97%E3%83%A9%E3%83%81%E3%83%8A%E6%8A%95%E8%B3%87

https://www.youtube.com/@%E9%87%91%E9%8A%80%E3%83%97%E3%83%A9%E3%83%81%E3%83%8A%E6%8A%95%E8%B3%87/playlists

近いうちにリーマン・ショック級の経済崩壊が発生するのでは、という心配から、SP500やオルカンへの投資が怖くてできない中の人。金ゴールドなら下落リスクも無いし、上がってるので、投資にいいんじゃないかな、となんとなく考えている。そのへんのことを調査分析したので、ついでに動画を作ってみた。

銀silverゴールドch - YouTube

https://www.youtube.com/@ag47/videos

https://www.youtube.com/@ag47/playlists

シルバー マフィア【金銀ニュース,世界経済,マクロ経済】 - YouTube

https://www.youtube.com/@Silvernian.Families/videos

https://www.youtube.com/@Silvernian.Families/playlists

ぎんぎつね - YouTube

https://www.youtube.com/@okdk-um9sm/videos

https://www.youtube.com/@okdk-um9sm/playlists

朝7:00超速報 米国株&日本株 戸松信博 Market Update - YouTube

https://www.youtube.com/@tomatsu7

【毎朝7:00配信】 米国株の引けから日本株の寄り付きまで。 プロ投資家・戸松信博が「今日の相場戦略」を5分で最速解説。

AI・半導体・ドル円・金利… 単なるニュースの羅列ではなく、 「そのニュースで株価はどう動くのか?」という判断に直結する視点をシェアします。

忙しい朝のインプットはこれ1本で完結。投資初心者の方からベテランの方まで、 「投資家の朝のルーティン」としてご活用ください。

これがドル基軸体制に変わる新しい世界の通貨システム _ 米株価・米国債・米ドルが三つ共暴落しているのに、ゴールドだけ上がっている理由

https://a777777.bbs.fc2.com/?act=reply&tid=16898632

▲△▽▼

銀silverゴールドch - YouTube

https://www.youtube.com/@ag47/videos

銀金の価格動向 - YouTube

https://www.youtube.com/playlist?list=PLdRA0TcQ500Mh_pGgpltEk57OZf2G3ZAs

トランプ戦略・世界情勢 - YouTube

https://www.youtube.com/playlist?list=PLdRA0TcQ500NkQe_boEOvYOCtraN97wWN

レイ・ダリオ氏の考察 - YouTube

https://www.youtube.com/playlist?list=PLdRA0TcQ500OOFJN_n78yxrEeNEhvoIYH

レイ・ダリオ氏、国家はいかに破産へ至る - YouTube

https://www.youtube.com/playlist?list=PLdRA0TcQ500OTSZzwHmTrEMD-_327ulAY

シルバー マフィア【金銀ニュース,世界経済,マクロ経済】 - YouTube

https://www.youtube.com/@Silvernian.Families/videos

https://www.youtube.com/@Silvernian.Families/playlists

レイ・ダリオ _ 基軸通貨を持つ世界一の大国でも 政府債務増加で破綻する

https://a777777.bbs.fc2.com/?act=reply&tid=16887650

日本もアメリカも政府債務はインフレで解決されるしかない

https://a777777.bbs.fc2.com/?act=reply&tid=16875882

すべての紙幣の価値は最終的にゼロに向かってゆく

https://a777777.bbs.fc2.com/?act=reply&tid=16856204

ビットコイン相場が上がっている原因は中央銀行が紙幣を増やし続けている事

https://a777777.bbs.fc2.com/?act=reply&tid=16887076

40年続いた米国株強気相場が崩壊する、米国株は30年上がらない

https://a777777.bbs.fc2.com/?act=reply&tid=14007513

ついに始まる世界金融恐慌

https://a777777.bbs.fc2.com/?act=reply&tid=14009793

金子勝 _ 保守・右翼の経済評論家(伊藤貫、中野剛志、藤井聡、三橋貴明、髙橋洋一)は経済が全くわかっていない

https://a777777.bbs.fc2.com/?act=reply&tid=16886615

トランプの真の敵/ディープ・ステートとは何か?

https://a777777.bbs.fc2.com/?act=reply&tid=16878485

▲△▽▼

▲△▽▼

金・銀の ETF 以外の持ち株はすべて売って、どんなに安くなっても買ってはいけない。空売りも厳禁。

暴落する時はあくまで”暴落”であって、それは一気に急落する、信用売りも仕掛けられないほどの暴落なんです。

言ってみれば、急勾配の坂を下る様な個人が信用売りでコントロール出来る様な代物ではなく、足元に突然大きな深い穴が開いて、真下に真っ逆さまに穴の中に落下する様な”暴落”なんです。

だから、暴落時に信用売りを仕掛けても、何しろ値が全然付かないのですから信用売りも約定する事はあり得ません。それほどの恐ろしいものなんです。

暴落の怖いところは、下がるだけではなく、その翌日は逆に値ごろ感を持った投資家が一挙に買いに殺到して反転暴騰して、今度は買いを入れても値が付かず、買い約定も出来ない・・・

そんな状況を総じて”暴落”というのです。

仮に暴落時に信用売りを仕掛けて”運良く”約定しても、その翌日は、逆に一気に全株全面暴騰し、日経平均で何千円も踏み上げられるのです。

そんな状況でも信用売りを仕掛けるのは、余程の”勇者”か余程の”資産家”か余程の”素人”なんでしょう。

ブラックマンデーの様な、又日経39000円からのバブル崩壊の様な ”暴落”はいわば一方方向の暴落なんていう代物ではなく、暴落と暴騰を日替わりで繰り返しながら株価が急落して行く、”ダッチロール”の墜落の様な”暴落”である事を是非理解しておいて下さい。

ネット系の個人投資家は 逆に行け行けドンドンの 横並び体質がありますので、一転暴落が起こったら、過去の暴落以上に売りが売りを呼んで、サーバーダウン等も相まって、過去の暴悪以上の凄まじい想像以上の暴落になると私は思ってます。

▲△▽▼

レイ・ダリオ氏: 株式はゴールドのようなインフレヘッジにはならない

2025年2月18日 globalmacroresearch

https://www.globalmacroresearch.org/jp/archives/60046

世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏が自身のブログで新著『国家はどのようにして一文無しになるのか?』(仮訳)の内容を紹介している。

今回はインフレへの備えとしてゴールドと株式を比較している部分を紹介したい。

アメリカの債務危機

テーマは引き続きアメリカの債務問題である。コロナ後のインフレによる金利上昇で、大量に積み上げられた米国債には多額の利払いが発生しており、アメリカは借金の利払いを新たな国債の発行で賄っている。

そのためアメリカの政府債務はねずみ算式に増加する図式となっており、その結末としてダリオ氏は前回の記事でドル安やインフレ再燃は避けられないと予想していた。

レイ・ダリオ氏: 米国の債務危機でドルの大幅下落かインフレ再燃は不可避

要するに、国債の大量発行で買い手が不足し、米国債の下落を防ぐために中央銀行は紙幣印刷で国債を買わなければならなくなるが、それが紙幣の価値下落に繋がるということである。

ダリオ氏によれば、そうした紙幣の価値下落は日本では既に起きている。

レイ・ダリオ氏: 日本人は日本政府の低金利政策のせいで年間7%の資産を失っている

資産の逃避先

こういう状況では投資家はどうすれば良いのか。言うまでもないことだが、状況にいち早く気付いた投資家はゴールドなどの貴金属を買っている。以下は金価格のチャートである。

https://www.globalmacroresearch.org/jp/wp-content/uploads/2025/02/20245-2-18-gold-chart.png

ジェフリー・ガンドラック氏などは、ビットコインなどもアメリカの債務問題の恩恵を受けていると指摘している。

ガンドラック氏: ゴールドとビットコインの上げ相場は最近の下落でも止まらない

ビットコイン価格は次のように推移している。

https://www.globalmacroresearch.org/jp/wp-content/uploads/2025/02/2025-2-18-btcusd-chart.png

インフレと株式

さて、ここで気になるのが、紙幣印刷による紙幣の価値下落で金価格などが上がっているとすれば、株式はインフレヘッジとしてどうなのかということである。

そこで本領を発揮するのがダリオ氏の金融史研究である。ダリオ氏は新著において紙幣印刷で通貨の価値が暴落した歴史上の32の事例を研究し、その前後でゴールドや株式などの資産価格がどうなったかを表にしている。

事例にはアメリカの1971年のニクソンショックや戦後の日本、ギリシャの債務危機やトルコのハイパーインフレなどが含まれている。

事例によって結果は様々だが、少なくともすべてのケースで金価格は(その国の通貨に対して)上昇しており、コモディティ(エネルギー資源や農作物など)は大半のケースで上昇、株式はまちまちで、債券はインフレによる価値下落を考慮しない場合でも価格が下がることが多い結果となっている。

各資産のパフォーマンスの中央値は次のようになっている

ゴールド: 66%上昇

コモディティ: 49%上昇

株式: 3%上昇

国債: 2%下落

株式や国債は名目値ではほぼ変わらずだが、これは価値の下落したその国の通貨建てで見た数字なので、インフレを考慮するとパフォーマンスは更に悪いということになる。

紙幣の価値が下落する場合の資産価格

状況にもよるが、インフレの基準はコモディティだと考えると、ゴールドだけがインフレに勝ち、コモディティはインフレから資産価値を保持し、株式と国債はインフレに大幅に負けたということになるのだろう。

つまり、株式はインフレヘッジにはならない。

この中央値の結果は、アメリカの1970年代の物価高騰時代の現実と似ている。この時期には米国株はドル建てで考えればほぼ横ばいだったものの、物価が3倍になっているので、米国株の価値は実質的には3分の1になった。以下の記事で詳しく説明している。

レイ・ダリオ氏: 金利上昇の時代には株価は長期的に下落する

https://www.globalmacroresearch.org/jp/archives/59903

そして同じ時期に金価格は数十倍に上がっている。他の銘柄の価格推移についても以下の記事を参考にしてもらいたい。

1970年代の物価高騰時代における貴金属や農作物の価格推移

https://www.globalmacroresearch.org/jp/archives/35411

また、ダリオ氏は次のようにも述べている。

このような時期には、恐らくビットコインのようなデジタル通貨も恩恵を受けるだろう。

結論

このように、ダリオ氏の新著は前著『世界秩序の変化に対処するための原則』で語られた国家の繁栄から衰退までの長期サイクルのうち、衰退の部分を詳しくデータと計算で裏付けた内容となっている。

新著ももうすぐ出版される。前著の続きとなっているので、前著を未読の人はまずそちらから読むべきだろう。

https://www.globalmacroresearch.org/jp/archives/60046

▲△▽▼

異常なゴールド/シルバー比率が示す“暴騰前夜”(【隠れた富への鍵】シルバー投資の秘密を探る その327)

ぎんぎつね 2025/06/03

https://www.youtube.com/watch?v=_NjCM7mPHA4

現在、ゴールド/シルバー・レシオ、つまり金1オンスに対して何オンスの銀が必要かを示すこの比率が、異常な水準で推移しています。過去2か月にわたって、その値はおよそ100前後を維持。これは、金1オンス分の価値を得るために、銀を100オンスも必要とするという意味です。

この比率がここまで高騰するのは極めて稀であり、歴史的にも例外的な事態です。市場ではあらゆる可能性が起こり得るという前提があるものの、このような極端な比率の継続は、従来の需給理論では説明がつかないとする声が強まっています。

銀の年間採掘量は金のおよそ10倍に達しますが、実際に地上に保管されているストック量で比較すると、銀は金に比べて圧倒的に少ないのが現実です。にもかかわらず、価格面では金に対してこれほどまでに劣後しているのです。

この異常なレシオは、単なる数値上の問題ではありません。市場における価格形成そのものが歪められている可能性を示唆しています。供給要因だけではなく、価格を抑え込む強力な力が背後に存在している――そうした疑念が、今、より現実味を帯び始めています。

【タイムテーブル】

00:00 オープニング

01:28 1.銀価格抑制の黒い歴史

03:27 2.ティッピング・ポイントの記憶

05:40 3.再び訪れる“転換点”の兆候

07:41 4.ドルという火薬庫

09:31 5.通貨危機とインフレの真実

11:32 6.カウントダウンはすでに始まっている

▲△▽▼

▲△▽▼

金銀投資の基本 1

金本位について54年間、米国FRBが流布してきた虚説を正す

吉田繁治チャンネル 2025/10/17

金価格の上昇は FRB によるドル貨幣の増刷が原因

金価格の下落は FRB によるゴールドやゴールドETFの放出が原因

■金については、世界中のほとんどの人が、米FRBが広めた「無意味な金属」という俗説に攪乱され、認識を誤ってきました。世界の中央銀行は、日銀も含んで、国民に向かっては「通貨としての金を否定」してきました。

■1980年からは、FRBが誘導していた金の市場への放出(20年で1万トン)によって1オンス300ドルに下がっていた金価格の高騰への転換は、1999年から起こったのですが、最近の3年では、2022年のウクライナ戦争です。BRICS連合の、特に中国が先頭になって「ドル国債売り金買い」をしたからです。BRICS連合の諸国も、外貨準備のドル国債を売って、年間1000トン(鉱山生産約30%)の金現物を買い集め、このため、金価格は2.3倍(1オンス4000ドル)に上がっています。

■2026年、27年も金が下がる材料はないのです。このyoutube講演では、<金本位に関する(FRBと経済学者が広めた)俗説対比して正論>をテーマにしています。

金本位に関する俗説と正論:1971年の金ドル交換指定以降の金は、米国によって「無意味な金属」とされてきました。2022年から、その金が通貨の王として復帰しました。

吉田繁治チャンネル 2025/10/23

■金については、世界中のほとんどの人が米FRBが広めた「無意味な金属」という俗説に攪乱されて、認識を誤ってきました。世界の中央銀行は、日銀も含んで、通貨としての金を否定してきました。転換は、1999年から起こったのですが、最近では、2022年のウクライナ戦争です。BRICS連合の、特に中国が先頭になって「ドル国債売り金買い」をしました。BRICS連合の諸国もドル国債を売って年間1000トン(鉱山生産約30%)の金現物を買い集め、このため金価格は2.3倍(1オンス4000ドル)に上がっています。2026年、27年も金が下がる材料はないのです。金はドルの反通貨です。

▲△▽▼

金銀投資の基本 2

ゴールドの買い方

松島修 記事一覧

https://real-int.jp/author/5/articles

Real Intelligence 松島修 - YouTube

https://www.youtube.com/@realintelligence1243/videos

https://www.youtube.com/@realintelligence1243/playlists

金・ゴールド重要記事まとめ記事

https://real-int.jp/articles/2219/

【資産 ゴールド】資産の半分をゴールドに 金融危機 グレートリセットを利益にするシリーズ

Real Intelligence 2023/03/02

ゴールドは金融危機の保険 資産の半分をゴールドに続編 金融危機 グレートリセットを利益にするシリーズ【金融危機 ゴールド】

Real Intelligence 2023/05/18

質問に回答 ゴールドは現物しか信用できない?ペーパーゴールドは紙切れ?

Real Intelligence 2025/04/01

買ってはいけないゴールドと買ってよいゴールド 金融危機、グレートリセットを利益にする【金融危機 投資】

Real Intelligence 2023/07/26

何を買うかで全く違うゴールドの税金 分かりやすい金・ゴールドの税金解説【金融危機 投資】

Real Intelligence 2023/08/03

金・ゴールドの買い時と売り時 金融危機、グレートリセットを利益にする【金融危機 投資】

Real Intelligence 2023/07/19

【金利低下 暴落】金利低下はプロも間違う暴落サイン

Real Intelligence 2023/02/14

世界の脱ドル化で新金本位制復活 中央銀行のゴールド争奪戦 【金融危機 ゴールド】

Real Intelligence 2023/08/10

【投資 ゴールド】リーマンショックは終わっていない 投資の前提8つの崩壊 ゴールドの時代

Real Intelligence 2024/06/17

ゴールド高値更新だが上昇は始まったばかり どう買えば良いのか

Real Intelligence 2024/10/02

株は下落し続けている?ゴールドの買い方

Real Intelligence 2025/08/05

ゴールド投資 誰も知らない?入口戦略と出口戦略

Real Intelligence 2025/08/18

ゴールド現物が足りない?3つの不足

Real Intelligence 2025/09/01

ゴールドはバブルか?それとも始まりか?

Real Intelligence 2025/09/29

ゴールドはインフレヘッジではなく権力ヘッジ

Real Intelligence 2025/10/14

ゴールド爆上げで振り落しに注意 投資ステージが変わった

Real Intelligence 2025/10/20

ゴールド急騰と暴落 ゴールドは何を買えば良いのか・銘柄にこだわる

Real Intelligence 2025/10/28

▲△▽▼

金銀投資の基本 3

チャート分析法 _ 200日単純移動平均線とアリゲーター、フラクタルを組み合わせたトレンドフォロー売買でゴールド、シルバー等の超長期投資をしよう

https://a111111.hatenablog.com/entry/2025/11/02/092605

【投資】する上で最も重要な事は短期売買を止めて長期売買に徹すると言う事が言えます。

短期売買では手数料・税金と言った経費がばかにならない金額になる事があるからです。

【株式】・【投信】・【商品先物】でも短期で売買する投資家がいますが長い目で見た場合、殆ど損失を出しています。

手数料ばかりかさむからです。

これは【現物】でも言えます。

最もポピュラーな現物である『純金』売買でも売り買いの゛差゛はばかにならない金額となっており、短期で利益をあげる事は至難の業とも言えます。

それに為替変動が絡んできます。

稀少金貨・銀貨、美術品も同じであり、最低でも5年以上保有する意志がないと現物は購入するべきではないといえるのです。

資産家と言われる一流の投資家は最低でも10年間は保有しており、もし状況に変化がなければ更に5年、10年と保有し続けます。そして莫大な利益を確保して資産を増やし続けているのです。

短気(短期)は損気 と昔から言われていますがこれは今でも勝ち組投資家の座右の銘にもなっています。

http://blog.livedoor.jp/nevada_report/

現物資産投資(資産家・資産家になる人・消える人)

日本人が今まで現物投資をしてこなかったとよく言われますが、実際には物凄い投資を行ってきています。

その典型例が【大昭和製紙会長コレクション】です。

ゴッホ(医師ガシェの肖像) $82.5 Million(125億円)

ルノワール(ムーラン・ド・ラ・ギャレット) $78.1 Million(119億円)

世界最高の傑作と言われるこれら2点を200億円を超える金額で買った斉藤氏でしたが、日本で一回も公開せずに海外の本当のコレクターの元に戻って行ってしまったのです。

ではその価格は?

【ゴッホ】は半値以下で銀行の担保として処分され、それが$90 Million で個人画商に買い取られ、その後$120 Millionでオークション会社が引き受けそれがスイスの富豪に買い取られたと言われています。

(現在市場に登場すれば$200 Millionは下回らないと言われています)

【ルノワール】は銀行の担保処分として50億円で売却されたと言われており、その後転売が繰り返され、今や200億円以上は妥当とさえ言われています。

そのほかにも三越をはじめ貸しビル業者、不動産会社等が【ピカソ・セザンヌ・モネ】等そうそうたる作品を購入していますが、それらは今や殆どが海外に戻され、海外の本当の富豪や美術館等に買い取られています。

日本人は昔から書画骨董に慣れ親しんできた民族であり、素晴らしい現物を身近においてきた民族であり、本来なら現物投資は欧米人より歴史が深い筈なのです。

ところが、今や【現物投資】は欧米人の専売特許みたいになってきており逆転してきています。

なぜでしょうか?

金融界の戦略に見事にはまったということがあります。

資産運用は昔は本当の資産家だけのものでしたが、日本経済が発展するに従って本当の資産家ではない、『にわか資産家』が登場するようになり、この『にわか資産家』はお金は握ったものの、そのお金の本当の価値がわからず、不安にさいなまれ、とにかく増やしたい、守りたいとしてバランスを崩すことになるのです。

本当の資産家は昔から代々伝わってきた法則にのっとり、資産=忘れた資産、としてそれらの時価や運用には目もくれず、ひたすら新しい収益を求めて前に進みます。

中には何十億円という資産を完全に忘れてしまっている方も多くいますが、日々生活するには必要ないものであり時価など知る必要もないといわれる方が殆どです。

ところが『にわか資産家』は違います。

日々動きをチェックし、自分の資産が今日はこれだけ増えた、今日はこれだけ減ったと一喜一憂しています。

結果、資産が減り続けると不安になり『何か良い運用法はないかな』と動き回ります。

金融界からすれば『かも』が登場することになります。

素晴らしい宣伝文句を掲げてこれら『かも』が登場するのを待っているからです。

日本ではよく『プライベートバンク』といわれますが、本当の『プライベートバンク』とは預け入れ資産が1,000万ドル(10億円)以上の方を対象にしており、即ち、一箇所に10億円預けるということは総金融資産は100億円以上ないとできません。

これら100億円以上の金融資産を持っている方にはそれは最高の運用手法を教えてくれますが、100億円以下で数年単位であちらこちらと動き回っていることをヒアリングで掌握すれば、これら小額運用者はいずれ消えていく顧客として、銀行側に有利な金融商品を『あてがい』、収益確保に動きます。

結果、数年もしない間に資産は激減することになります。

そして更に動き回り最後には殆どの資産を失い『消えていく』ことになります。

【現物資産】をじっと保有し続けることが出来る方は資産家と同じ道を歩んでいるわけであり、金額の多寡はありますが、資産家の仲間入りをする可能性を持っていると言えます。

http://blog.livedoor.jp/nevada_report-investment/

今後、世界的に政治の安定は終わり、激動する時期に入ります。

今までは、日銀が世界に資金を供給することで、世界的に過剰流動性を作り上げ、今の株高を演じ、これが経済の安定=政治の安定とされてきましたが、株高を煽れば煽るほど、実態が変わらない大多数の国民からすれば、不満が溜まります。

米国でもそうですし、イギリスでもそうです。

唯一日本だけが、怒る事を忘れて、平穏になっていますが・・・。

株が上がれば、株を推奨する人も多くなり、ゴールドが上がればゴールドを推奨する人が多くなり、ユーロが上がればユーロを推奨する人が多くなります。

これで、多くの投資家が右往左往する事になり、結果気がつけば、膨大な損を抱えて身動きが取れない事態に陥ることになるのは、今までの相場上昇期・下降期に見られた事です。

相場で利益をあげようと思えば、一年に一度の売買で良いと言われる程であり、いわば、勝ち逃げですが、これが出来る投資家は、100人に1人か2人しかいません。

お客様の中に、この1人がいますが、私がお奨めした銘柄をそのままじっと保有されている方がいます。

下がったら、買い増しを行い、相場が天井をつける段階で売り逃げるそうですが、この方は、そろそろ、ポートフォリオ銘柄以外は、全て売却すると言われています。

既に、持ち株の収益は、2倍以上になっているようですが、見事という他ありません。

一切雑音に耳を貸さず、大局を見て買い続け、今、最後の<売り>場を探しているようです。

そして、当分は株には手を出さないと言われています。

個人が動いてきたために、もう終わりという判断をされています。

投資とはこのようにつまらないものです。

じっとして動かないのが最も収益力が高いのですから

▲△▽▼

金銀投資の基本 4

チャート分析法 _ 200日単純移動平均線とアリゲーター、フラクタルを組み合わせたトレンドフォロー売買でゴールド、シルバー等の超長期投資をしよう

https://a111111.hatenablog.com/entry/2025/11/02/092605

チューダー・ジョーンズ氏: 株は高い時に買って低い時には売れ

引き続き、Tudor Investment創業者のポール・チューダー・ジョーンズ氏のCNBCによるインタビューである。

今回は、恐らく他の著名投資家ならまったく逆のことを言うだろうということをジョーンズ氏が言っているので、紹介してみたい。

200日移動平均線

今回の話はトレーディングの戦略についてである。株の買い時、売り時を投資家はどう決めるべきなのだろうか。

ジョーンズ氏が大事にしている指標は、投資家なら誰でも知っているものだ。ジョーンズ氏は次のように言っている。

わたしはいつも200日移動平均線を一番の基準として使う。

200日移動平均線とは、直近200日分の株価の平均の線で、日々の値動き見ていれば激しく動くこともある株価が、大きなトレンドとしてはどのように進んでいるのかを可視化したものである。

株価チャートには大体この線が引かれていることが多く、株価がこの平均の線より上にあれば平均より上がっていて、下にあれば平均より下がっているということになる。

上昇トレンドか、下落トレンドか

要するに、ジョーンズ氏は移動平均線の上下で、株価が上がっているのか下がっているのかを分けているのである。

そして、ジョーンズ氏にとって重要なのは、移動平均線の上にある時と下にある時で、株価はパフォーマンスが明確に分かれるということである。

ジョーンズ氏は次のように言っている。

アメリカの株式市場における200日移動平均線を考えると、例えば今は経済政策が緩和的な状況で、中央銀行は利下げしようとしている。

株式市場は、200日移動平均線の上にある場合には、平均的にはリターンが倍になる。

移動平均線の上にあるということは、株価は上がっているということである。

株価は上がっている時の方がパフォーマンスが良い。ジョーンズ氏によれば、それが統計的事実ということである。

これは、株価の上昇トレンドが長期的に見れば10年ほど続くということが関係しているかもしれない。リーマンショックは2008年であり、その後の大きな下落はと言えば、2018年の世界同時株安を一時的なものとみなすのであれば、2020年のコロナショックだった。

だから、株式市場では上昇トレンドに乗ってしまえば、よほど運が悪くなければそのまま数年上昇トレンドに乗れることが多いということになる。

そして逆に、株価が移動平均線を下回っている場合のパフォーマンスはどうか。ジョーンズ氏は次のように言っている。

逆に200日移動平均線の下にある場合には、緩和していようが引き締めしていようが、平均リターンはひと桁に下がる。

結論

著名投資家の間ではかなり珍しいとも言えるが、ジョーンズ氏はかなりの程度テクニカルトレーダーなのである。

ジョーンズ氏は次のように言っている。

トレンドだ。トレンドというものが非常に重要なのだ。

200日移動平均線の下では良いことは何も起きない。どんな資産でもだ。

多くの著名投資家は、むしろ投資とは安くなった時に買い、高くなった時に売るべきものだと考えるだろう。Bridgewaterのレイ・ダリオ氏が次のように言っていたのが好対照に思い出される。

最悪の考え方とは、「この資産はこれまで良いパフォーマンスを上げているから、この資産はこれからも良い投資なのだ」と考えることだ。価格がこれまで上がったというのは多分、より割高になったということだ。ある資産が途方もなく割高になり、それを理由にあなたがこれは素晴らしい投資対象だと考えるとすればどうだろう。

読者はどちらに同意するだろうか? 少なくとも言えることは、ダリオ氏のやり方が長期投資的であるのに対して、ジョーンズ氏のやり方では、トレンドに乗るべきタイミングが重要であるのと同様に、トレンドから逃げるタイミングも重要になるということである。

ジョーンズ氏は投資家というよりはトレーダー気質なのである。ジョーンズ氏は著名投資家のインタビューを集めた『マーケットの魔術師』において、トレーディングのやり方を詳しく説明しているので、そちらも参考にしてもらいたい。

https://www.globalmacroresearch.org/jp/archives/71110

▲△▽▼

金銀投資の基本 5

テクニカル分析で売買タイミングを判断する:

相場チャートのテクニカル分析のノウハウ

https://a111111.hatenablog.com/entry/2025/05/07/054429

チャート分析法 _ 200日単純移動平均線とアリゲーター、フラクタルを組み合わせたトレンドフォロー売買でゴールド、シルバー等の超長期投資をしよう

https://a111111.hatenablog.com/entry/2025/11/02/092605

チャート分析法 _ ポイント&フィギュア(P&F)の見方・使い方

https://a111111.hatenablog.com/entry/2025/10/24/073419

チャート分析法 _ 酒田新値で押し目買い・戻り売りのタイミングを判断する方法

https://a111111.hatenablog.com/entry/2025/10/30/163400

チャート分析法 _ パラボリック、DMI、ADX でトレンドの方向と強さを判断する方法

https://a111111.hatenablog.com/entry/2025/10/30/191808

チャート分析法 _ エリオット波動分析によって相場予測するのは不可能です

https://a111111.hatenablog.com/entry/2025/10/30/201636

チャート分析法 _ フィボナッチ クラスター分析は あらゆるテクニカル分析の中でも飛び抜けて優れていますが、専用ソフト無しでは解析できません

https://a111111.hatenablog.com/entry/2025/10/31/053706

投資の秘伝公開 買値上ストップと売値下ストップ

Real Intelligence 2025/04/08

トレーディングストップ売買ができる証券会社

自動売買 | 三菱UFJ eスマート証券(旧社名:auカブコム証券)

https://kabu.com/item/auto_trading/default.html

株を買ったら必ず、買値より 10%下に逆指値注文でストップロス売り注文を出しておきます。逆指値注文の価格は絶対に下げてはいけません。

株価が買値よりかなり上がった時にはトレーリングストップ注文を出しておきます。

逆指値注文とは?使い方や注意点をわかりやすく解説します

https://kabukiso.com/idiom/gsasine.html

トレーリングストップとは?|損小利大を実現する注文方法

https://toushi-gp.net/trailing-_stop/

株価が買値より下がったが、ナンピン買い増しして買いコストを下げたい時には、前に買った証券会社とは違う証券会社を使います。ナンピン買いしたかったら、複数の証券会社と取引した方がいいです。

▲△▽▼

▲△▽▼

FX(外国為替証拠金取引)や CFD(差金決済取引)は『ネットパチンコ』

https://a111111.hatenablog.com/entry/2025/10/25/135253

日本で購入できるコモディティ銘柄の ETF

https://a777777.bbs.fc2.com/?act=reply&tid=16861475

金ETF と 銀ETF のお薦め銘柄

https://a777777.bbs.fc2.com/?act=reply&tid=16856855

先物つなぎ足のチャート

先物つなぎ足の「1!」と「2!」は何ですか?

https://jp.tradingview.com/support/solutions/43000483493/

先物つなぎ足とは、満期日が異なる個別の先物を連結することによって得られる人工的な先物銘柄のことを指します。この方法を使うと価格の系列が滑らかに結ばれ、個々の先物を手動で切り替える必要がなくなるため、長期的なトレンドやパターンを見極めるのに役立ちます。

radingViewのチャートにおける先物つなぎ足の限月交代については、こちらの記事に詳しい解説があります。

先物つなぎ足の限月交代の表示 — TradingView

https://jp.tradingview.com/support/solutions/43000689313/

「1!」のつなぎ足(期近物)

「1!」のつなぎ足は、直近で満期を迎える限月を表しています。現在の限月が満期を迎えると、次の限月にロールオーバーされます。この系列では、現在の市場心理や値動きを正確に反映しているため、短期的な分析や取引に広く利用されています。

「2!」のつなぎ足(次の限月)

「2!」のつなぎ足は、直近の限月の後、2番目に満期を迎える限月を表しています。この2番目の限月が満期を迎えると、さらにその次の限月にロールオーバーされます。この系列では、次の限月に対する市場の期待感が捉えられ、潜在的な値動きを知ることができるため、中期的な分析や取引によく利用されます。

つなぎ足のメリット

つなぎ足にはトレーダーやアナリストにとって以下のような利点があります:

- 継ぎ目がない価格の系列: つなぎ足では価格の系列が滑らかになるため、トレンド分析やパターン識別が容易になり、トレーダーはより良い情報に基づいて意思決定を行うことができます。

- 分析の簡素化: 単一の連続した価格系列が作成されるため、個々の限月を手動で切り替える必要がなくなり、分析のプロセスが簡素化されます。

つなぎ足の制限事項

つなぎ足には利点がある反面、以下のような制限事項もあります:

- 人工的な価格表示: つなぎ足は合成された銘柄であるため、個々の先物取引の実際の取引価格を正確に表していない可能性があります。

TradingViewのチャートにおける限月の切り替えの調整については、こちらの記事をご覧ください。

先物つなぎ足で限月の切り替えの調整を有効にするには? — TradingView

https://jp.tradingview.com/support/solutions/43000685266/

- トレードにおける制限事項: 取引が可能なのは「1!」のつなぎ足のみで、またいくつかの取引所に限定されます。現時点では、CMEとEUREX取引所のみ「1!」のつなぎ足でのトレードが可能です。「2!」のつなぎ足は取引できません。トレードするには、「1!」のつなぎ足、または各限月のシンボルに切り替えてください。

つなぎ足でのトレードについては、こちらの記事もご覧ください。

先物のつなぎ足 (ES1! や ES2! など) でトレードはできますか? — TradingView

https://jp.tradingview.com/support/solutions/43000690938/

△▽

第3回商品先物取引入門講座「呼値(よびね)とは?」

https://media.rakuten-sec.net/articles/-/34

取引ツールの相場表やインターネット・新聞等で目にする価格が、各銘柄、一体どれくらいの数量の価格なのか?ということでした。

主な銘柄では、金は1グラム、原油は1キロリットル、天然ゴムは1キログラム、とうもろこしは1トンでした。

今回は、先物特有の仕組みとも言える「限月」について触れてみたいと思います。

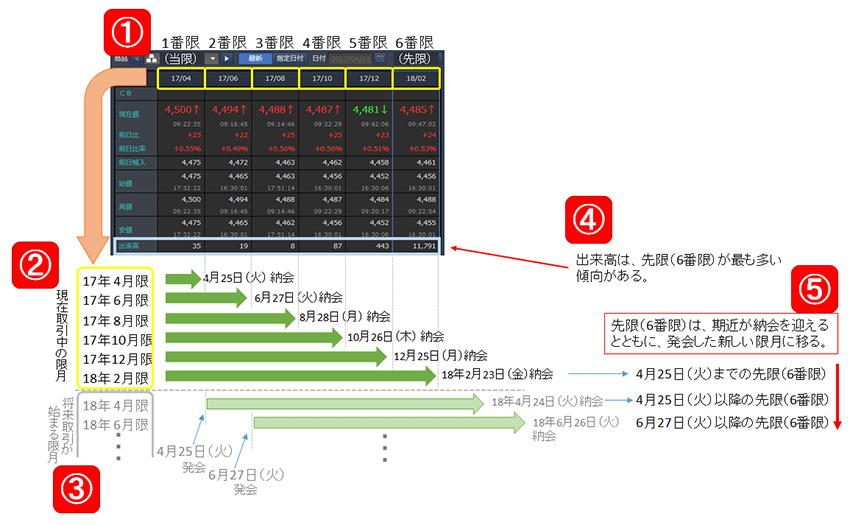

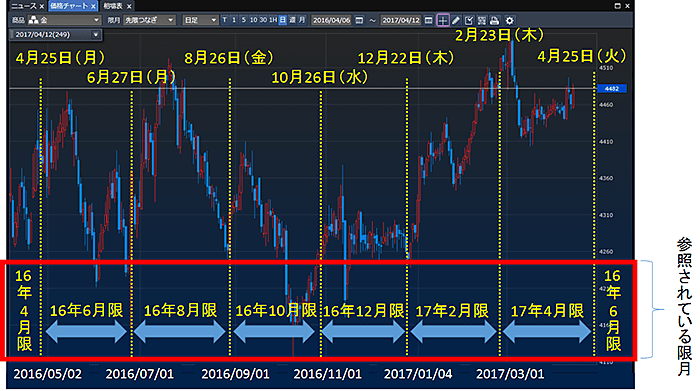

「限月」は「げんげつ」と読み、「取引を行うことができる期間」を表します。例えば以下の金の相場表の例にある「17/04」という限月(17年4月限。読み方は17ねん4がつぎり)、であれば、2017年4月25日(火)の定められた時刻まで取引ができることを表しています。

金を例に挙げれば、以下の相場表のとおり、6つの限月が同時に取引されていることがわかります。(つまり、金と一口に言っても6つの価格がある、ということになります)

以下より、今回のテーマとした「限月と先限つなぎ(さきぎりつなぎ と読みます。詳細は後述する先限つなぎのチャートの欄でお伝えいたします)」についてさまざまな要素を解説しながら、6つある限月のうち、どの限月の価格に注目するべきか?という点についても触れていきたいと思います。

- 「それぞれの限月の呼び方」

取引所のルール上、金は常に“6つの偶数月の限月”の取引が行われています。相場表の最も左にあるものを1番限(いちばんぎり)と読みます。この例では17年4月限(ぎり)を意味する「17/04」と書かれています。ひとつずつ右にいくにつれて、2番限(にばんぎり)、3番限(さんばんぎり)・・・となり、最後に18年2月限を意味する「18/02」と書かれた6つ目の限月を6番限(ろくばんぎり)と言います。

特に1番限を当限(とうぎり)、6番限を先限(さきぎり)と読むことが多いです。

- 「現在取引中の限月の納会」

6つの限月について、②のとおり上から17年4月限、次に17年6月限・・・一番下に18年2月限、のように並べております。

いずれ納会(取引期限に該当する最終取引日を納会(のうかい)、納会日(のうかいび)と言います)を迎えますが、その納会のタイミング(納会日)は、各限月の月日が示すとおり、17年4月限は17年4月25日まで、17年6月限は17年6月27日まで・・・18年2月限は18年2月23日までとなります。

先述の「それぞれの限月の呼び方」と合わせれば、1番限よりも2番限、2番限よりも3番限・・・と当限から先限にかけて、2か月ずつ取引できる期間が長くなっているとも言えます。

- 「将来取引が始まる限月の発会と納会」

将来、現在取引中の限月のうち当限が納会を迎え、今度は新しい限月が生まれます(発会(はっかい)と言います)。

上記の例では、目先17年4月25日に17年4月限が納会を迎え、同日に18年4月限が発会します。

金の限月は偶数月と定められているため、2か月に1回、納会と発会があり、上記の例で言えば、1番限(当限)、2番限・・・6番限(先限)において、1番限は17年4月限から17年6月限に、2番限は17年6月限から17年8月限・・・6番限(先限)は18年2月限から発会した18年4月限へと移り変わります。

- 「限月ごとの出来高の傾向」

上記のとおり、先限(6番限)が他の限月に比べて出来高が多いことがわかります。

価格に注目したり取引をしたりする場合、特別な理由がある場合を除き、出来高が多い限月を選択する場合がほとんどであると考えておりますが、その意味では、この出来高の最も多い傾向にある先限(6番限)は、6つの中で最も金価格の情勢を映し、最も取引に適した限月であると考えることができそうです。

つまり、6つのうち注目する価格は「先限(6番限)の価格」ということになります。

- 「発会に伴い移り変わる先限」

先述のとおり、2か月に1回、納会・発会に伴い、先限となる限月が移り変わっていきます。

ここで注意したいのは、注目したり取引したりしているその時の先限が、2ヶ月以内に5番限に移る、という点です。上記の例であれば、18年2月限が4月25日(火)午後までは先限であるものの、同日夕方には(17年4月限の納会に伴い)18年4月が発会し、これにより18年4月限が先限(6番限)に、18年2月限が5番限なります。

仮に、4月25日前にその時の先限である18年2月限の建玉を保有し、そのまま4月25日を過ぎた場合、保有している18年2月限は“5番限”になります。

先のとおり、6番限(先限)と5番限の出来高の差は大きいため、5番限を決済しよとして注文を出しても、相対的に流動性が低い点より、不意に不利な価格で決済となる可能性もあると考えられます。

「先限つなぎ」のチャートは、その時の先限をつなぎ合わせたチャートであるということです。

流動性の観点から、5番限の建玉を持たない(保有する建玉が5番限になる前に決済する)ということは、リスク管理にもつながる大事な点であると思われます。

そのため、「限月」を理解することは重要であると思われます。

▲△▽▼

最新の相場情報 - 777ブログ

https://a111111.hatenablog.com/entry/2025/07/31/010312

金子勝 _ 現在の経済情勢

https://a111111.hatenablog.com/entry/2025/09/13/010625

吉田繁治 _ 現在の経済情勢

https://a111111.hatenablog.com/entry/2025/11/15/163842

増田俊男 _ 現在の経済情勢

https://a111111.hatenablog.com/entry/2025/11/15/191520

石原順(西山孝四郎) _ 現在の相場情勢

https://a111111.hatenablog.com/entry/2025/11/15/151843

宮田直彦 _ エリオット波動で見た現在の相場情勢

https://a111111.hatenablog.com/entry/2025/11/15/160020

Real Intelligence 松島修 _ 現在の相場情勢

https://a111111.hatenablog.com/entry/2025/11/15/204657

安冨歩 _ 現在の世界情勢

https://a111111.hatenablog.com/entry/2025/11/15/143952

宇山卓栄 _ 現在の 世界情勢

https://a111111.hatenablog.com/entry/2025/11/10/094749

内田樹 _ 現在の世界情勢

https://a111111.hatenablog.com/entry/2025/11/13/103316

伊藤貫 _ 現在の世界情勢

https://a111111.hatenablog.com/entry/2025/11/13/112035

河添恵子 _ 陰謀論の視点から見た現在の世界情勢

https://a111111.hatenablog.com/entry/2025/11/17/074341

アメリカの現状

https://a111111.hatenablog.com/entry/2025/11/17/055135

ロシアの現状

https://a111111.hatenablog.com/entry/2025/08/16/023243

中国の現状

https://a111111.hatenablog.com/entry/2025/07/22/081013

グローバルマクロ・リサーチ・インスティテュート | 世界の金融市場における分析と実践

https://www.globalmacroresearch.org/jp/

ケインズは経済が理解できなかった _ ハイエクとオーストリア学派はなぜ世界大恐慌を察知できたのか?

https://a111111.hatenablog.com/entry/2025/11/17/173849

▲△▽▼

▲△▽▼

ヘイコック氏: 株式市場の主役はハイテク株からコモディティ株に切り替わる

https://www.globalmacroresearch.org/jp/archives/72603

Von Greyerzのジョニー・ヘイコック氏が、自社配信動画でインフレの環境下における株式市場の主役交代について語っている。

デフレ相場からインフレ相場へ

ここの読者にはお馴染みの話だが、著名投資家たちはコロナ以後、相場がデフレ相場からインフレ相場へとシフトしたことを意識している。

1970年代の物価高騰時代に金価格が高騰し米国株が酷いパフォーマンスだったように、インフレ相場では貴金属が有利で、株式は不利だということである。

実際、2025年の相場では金価格は米国株とは比較にならないほど上がっている。以下は金価格のチャートである。

これまではデフレによる低金利で金融資産が値上がりすることを投資家は狙ってきたわけだが、これからはインフレと紙幣の価値下落から逃げるため、投資家や各国の中央銀行がドルなどの紙幣から貴金属に資金を逃避させるのである。

ヘイコック氏はこうした動きについて次のように言っている。

過去20年間は金融資産がもてはやされた時代だったが、これから10年、20年は現物資産の時代になるということをあらゆる徴候が示している。

インフレ相場における株式市場の主役

現状、インフレはある程度収まっているが、アメリカも日本の債務の問題がある。そして少なくともトランプ政権は債務の問題を金融緩和で片付けようとしている。

デフレの時代も金融緩和だったが、同じ金融緩和でもインフレになれば金融市場はまったく別の様相を呈する。

以下の記事で解説した1970年代の物価高騰時代の米国株の推移を見れば明らかである。

だが、上の記事では株式市場全体の話しかしていない。今回ヘイコック氏が話しているのは、株式市場の中でどの銘柄が主役になるかという話である。

過去20年はハイテク株の時代だったと言えるだろう。最初はMicrosoft、次はApple、そして今ではNVIDIAである。

しかしそれはデフレと低金利の時代、まだAIそのものは大した売上を上げていないにもかかわらず、債務によってデータセンターなどに大量の投資が行われ、そのお金によってAI関連銘柄の株価が高騰することができる時代の話である。

しかし金利が上がれば、AIが未来に実現する大きな売上を前借りするような大規模な設備投資はできなくなるだろう。

それこそが、ヘイコック氏の言うインフレ相場における株式市場である。そして相場の起爆剤は「負債」から「現物資産への資金流入」へと変化する。

ヘイコック氏は次のように言っている。

債務とインフレがこれから大きな問題になる。そしてそのことは、投資家にこれまでとはまったく違うポートフォリオが要求されるということを示している。

そしてそのことによってコモディティ銘柄が上がる。ソフトウェアやハイテクのような、現在誰もが持っているようなアメリカが主役のポートフォリオから入れ替わるわけだ。

農作物や卑金属、エネルギー資源などのコモディティ銘柄は、そのほとんどが貴金属の上げ相場からは置いていかれている。ヘイコック氏はそれが出遅れだと見ているようである。

結論

だが多くの投資家はまだインフレ相場のマインドで株式市場に投資している。しかしトランプ政権の金融緩和を経て、負債と金利上昇が本当に問題になるとき、投資家は気づき始めるだろう。

ヘイコック氏は次のように続けている。

そしてほとんどのファンドマネージャーは、この時代の変化に対してポートフォリオをまだ調整していない。

ほとんどのファンドマネージャーは、インフレの環境においてどう資産運用すべきなのかということが分かっていないのだ。

「ポートフォリオをまだ調整していない」とは、つまりこれから片方が売られ、もう片方が買われるということを意味している。

これからの相場のテーマはインフレ、金利上昇、負債、紙幣の価値下落である。

これからの相場はどうなってゆくのか。金融緩和とインフレによってドルや米国経済がどうなるかということについては、Bridgewaterのレイ・ダリオ氏が新著『How Countries Go Broke』(仮訳:なぜ国家は破綻するのか)において詳しく予想している。

日本語版はないが、英語が読める人はそちらも参考にしてもらいたい。

https://www.globalmacroresearch.org/jp/archives/72603

▲△▽▼

1970年代の物価高騰時代における貴金属や農作物の価格推移

世間でインフレが話題になるなか、ゴールドやシルバー、とうもろこしや小麦などの金融市場で取引されるコモディティ銘柄がインフレ回避のために買われ、金融引き締めが行われるたびに下落してゆく。

だがインフレが長期化するならば、コモディティ相場の上昇は長期トレンドである。その時に各銘柄はどのように動くのか。どの銘柄を買えば良いのか。

インフレという長期トレンド

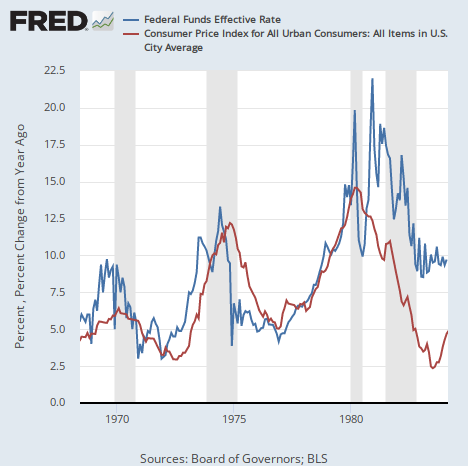

アメリカで過去に物価高騰が起きたのは1970年代であり、その時もインフレは1度だけ来たわけではなかった。インフレは3度の波となって世界経済を襲った。以下は当時のアメリカのインフレ率および政策金利のチャートである。

中央銀行が緩和をすればインフレになり、引き締めをすれば経済がクラッシュするということを繰り返し、インフレ率は長期的には高騰していったのである。

だからゴールドなどの価格も常に一直線で上がり続けたわけではない。それは今と同じである。

だがインフレが本当の意味で打倒されるまで、1980年にFed(連邦準備制度)のボルカー議長がやったように、不況になって通りが失業者で溢れるようになっても高金利を断行しインフレを本当に殺してしまうまでは、コモディティの長期上昇トレンドは変わらないはずである。

1970年代のコモディティ相場

逆に言えば、一時的にインフレが弱まってはいるが、そのときに中央銀行が気を緩めて緩和を行うならば、その時はコモディティ銘柄を買うチャンスだということである。

だがどの銘柄を買うべきかという問題はある。インフレ回避と言えばゴールドだが、インフレとは紙幣は溢れているがものは足りないという状況である。人々にとっては食料が足りないはずであり、ゴールドはなくとも生きていける。

ではゴールドと農作物、どちらを買えば良いのか? 過去の物価高騰、つまり1970年代の相場では、どちらがより上がったのか? 自信をもって即答できる読者がどれだけ居るだろうか。

金相場

ではまずゴールドから見ていこう。インフレ前、金価格はおよそ35ドルで推移していた。そもそもゴールドは1971年のニクソンショックまでドルに固定されていた(金本位制だった)から、それまで金価格は動かなかった。

だがこの固定が外されると、ドルの価値は暴落し、金価格は物凄い勢いで上がっていった。以下が当時のチャートである。

天井は1980年の875ドルだから、元々の35ドルから金価格はちょうど25倍になったことになる。

銀相場

これをまずシルバーと比べてみたらどうか。銀価格はもともと1.8ドル程度だったが、それが10年間のインフレを経てこうなった。

最高値は1980年の48ドルなので、27倍程度ということになる。

上昇幅はゴールドとほぼ同じだが、チャートを見るとシルバーの上昇の方がゴールドよりも遅れており、上昇を始めてからの角度が急であることが分かる。

インフレ対策でまずゴールドが買われ、ゴールドがかなり上がったのでそれにつられてシルバーが上がるイメージだろうか。ジム・ロジャーズ氏が何度もシルバーの出遅れを強調していることには理由があるのである。

ちなみにこれらの上がり方を上がりすぎだと思った人がいれば、それは正しい。何故ならば、10年間で物価自体は2倍強にしかなっていないからである。

一方でゴールドとシルバーはその10倍以上上がったことになる。貴金属購入の目的がインフレ回避だとすれば、この上昇は理屈に合わない。

だが世界中の人々がインフレを避けようとした一方で、ゴールドとシルバーの供給が限られていたことでこうしたバブルが醸成されたのである。

農作物

では一方で農作物はどうか。インフレとは食料品などが高騰して買えない状況なのだから、人々は食料品を買い占めるのではないか。ゴールドがいくらあっても食糧不足は一切解決されない。

では例えばとうもろこしの価格はどうなったか。

とうもろこしの価格は元々1.2ドル程度だったが、期間内の高値は4ドル程度なので、3倍強といったところだろうか。ゴールドやシルバーの上がり方に比べて物価自体の上昇率(2倍)に近い、常識的な上がり方だと言える。

小麦のチャートは以下だが、とうもろこしとそれほど変わらない。

元々1.5ドル程度だった価格が最高値では6ドルを超えているので、4倍強である。

結論

ということで、長期インフレ相場で賭けるとすれば農作物よりも断然貴金属だということが分かった。農作物が悪いわけではなく、農作物が比較的常識的な範囲で上下している一方で、貴金属はインフレ回避のために完全にバブルになるのである。

こうして1970年代の価格推移を見てみれば、コロナ後の金価格がコモディティ相場全体の下げ相場においても比較的強い理由が分かる。市場はインフレの長期化を見込んで1970年代のモードに入ろうとしているのである。

この金相場のバブルはインフレが完全に退治されるまで続くだろう。Fedの現議長パウエル氏は果たしてボルカー氏の金融引き締めが実体経済に引き起こした大不況を再現できるだろうか。出来なければインフレは止まらないのである。

https://www.globalmacroresearch.org/jp/archives/35411

▲△▽▼

金価格の推移予想: ゴールド高騰は中央銀行の紙幣印刷懸念が完全に終わるまで続く

https://www.globalmacroresearch.org/jp/archives/67621

多くの投資家は知っての通り、ここ2年ほど金相場が物凄い勢いで上昇している。このゴールドの上昇相場はいつまで続くのか。ゴールドは上がりすぎではないのか。

今回の記事では、金相場の長期的な見通しについて説明したい。

ゴールドの上昇相場

ゴールドはもう長らく上がっている。米国株よりも上がっている。金価格のチャートを長期で見ると次のようになっている。

長期的に上がってはいるのだが、特に去年からの上昇が大きい。ここの読者は知っての通り、筆者は去年からゴールド推しの記事を何度も何度も書いてきた。

- フォン・グライアーツ氏: ゴールドとシルバーの本当の上げ相場はこれから (2024/6/10)

- レイ・ダリオ氏: 人々が自国通貨の無価値さに気付くにつれてゴールドやシルバーへの逃避が加速する (2025/1/3)

金価格上昇の理由

このゴールドの上昇相場は、アメリカの債務問題が根本的な原因である。アメリカの金融政策は、低金利政策が量的緩和に進化したのち、現金給付を行わなければ実体経済を支えることができないところまで来た。

その現金給付がインフレを引き起こした。アメリカのインフレ率は現金給付で9%まで上がったのち、2%台まで落ち着いた。

だが金相場はインフレが収まったとは思っていないようだ。現状は紙幣印刷が一時停止になっているだけで、金融市場はまた何かの拍子にアメリカは紙幣印刷を再開しなければならなくなると考えている。

その理由は、インフレ後の金利上昇で、大量の米国債に多額の利払いが発生していることである。利払いは新規の国債発行で賄われるので、金利がゼロにならない限り国債の発行はここからねずみ算式に増えてゆく。

指数関数的に増加する米国債を、結局は中央銀行が紙幣印刷で買わなければならなくなる。金相場はそれを懸念し、ゴールドを長期的な上げ相場へと向かわせているのである。

物価高騰時代におけるゴールド

こういう状況は前にもあった。1970年代の物価高騰の時代である。

インフレの時代にはゴールドは不合理なほどの物凄い上昇相場に突入する。1970年代には、長期的なインフレが始まってから終わるまでの10年ほどでゴールドは25倍になった。

現在の金相場も明らかにこの時と同じインフレのモードに突入している。金相場は明らかに、長期的なインフレが終わったとは考えていない。

金価格上昇はいつまで続くか

当時の25倍に比べれば、コロナ後に金価格が2倍になろうが、ほとんどまだ何も始まっていないようにも見える。

その比較は、金価格が最終的にどこまで行くのかを考えるために1つの目安にはなる。

だが、当時の25倍という数字には何の経済的根拠もなかった。金価格はインフレを予期して物価より早く上昇したが、物価の上昇は結局合計で3倍にだった。インフレを避けるためのゴールドという点で言えば、25倍はどう考えても上がり過ぎだったのである。

金価格は、実際にはドルからの資金逃避が終わるまで上がり続けた。どんなバブルでもそうだが、資金流入が続く限り理屈や数字を無視して何処まででも上がり続ける。

ゴールドはアメリカの財政問題を受け、明らかにドルからの資金逃避で当時と同じ長期的な上げ相場に入っている。これがいつ終わるのかを考えるには、理論的な数字を無視して上がり続けた1970年代のように、金価格の水準を考えるよりも資金流入がいつ終わるのかを考える方が合理的である。

1970年代にはゴールドの上げ相場はいつ終わったか? アーサー・バーンズ氏などのFed(連邦準備制度)の議長が散々金融緩和を行なった後で、ポール・ボルカー議長がインフレ退治のために強力な金融引き締めを行い始めた1980年が、25倍になったゴールドの上げ相場の天井だった。

ボルカー氏が金融緩和の時代を完全に終わらせたことが、ゴールドのとてつもない上げ相場の終わりだった。それでドルからゴールドへの資金流出は止まり、ゴールドは長期の下落相場に入って行った。

だから今回も恐らくそうなるだろう。第2のボルカー氏が現れ、金融緩和の懸念が完全に吹き飛ぶ時が、今回のゴールドの上昇相場のピークである。

結論

しかし問題は、トランプ大統領に金融緩和の時代を終わらせるような気配は見えないということである。利下げを行わないことでパウエル議長を何度も批判しているトランプ氏は、来年5月のパウエル氏の任期終了に伴いもっと金融緩和に積極的な新議長を選出しようとしている。

実際、Bridgewaterのレイ・ダリオ氏は、ワシントンDCで与野党両方の重鎮たちと話した結果、財政赤字の削減はどうも政治的に無理ではないかと考え、紙幣印刷とインフレによる政府債務の帳消しシナリオを予想している。

ダリオ氏は赤字削減による健全な債務問題解決を願ってきた一方で、歴史的に見れば紙幣印刷による債務解決は避けられないと著書『世界秩序の変化に対処するための原則』で予想している。

結局、紙幣印刷の懸念は当分消え去らないのではないか。そしてそれは、金価格の天井がまだまだ見えないということを意味する。

1970年代にそうだったように、金相場は価格が高いかどうかで見てはならない。資金流入がいつ終わるかで見るべきである。

そのシナリオが終わるまで、ドルからは資金が流出し続け、金価格は長期的に上がり続けるだろう。それがダリオ氏が『世界秩序の変化に対処するための原則』で予想している基軸通貨ドルの終わりなのである。

{kind=link}

https://www.globalmacroresearch.org/jp/archives/67621

▲△▽▼

ヘイコック氏: 金価格の高騰がまだ序盤である単純な理由

Von Greyerzのジョニー・ヘイコック氏が、世界中の投資家がドルからゴールドへと資金を資金を避難させていることと金相場の関係について、自社配信動画で語っている。

金価格の高騰

金価格が高騰している。アメリカの債務問題が金融緩和によって解決されるという予想と、ドルを持っていればアメリカに経済制裁されかねないと感じたBRICS諸国や中東諸国がドルを売ってゴールドに持ち替えていることから、金相場のチャートは次のようになっている。

ここではゴールドを去年から何度も取り上げてきた。ゴールドは当初、債務と金融緩和を懸念する少数の投資家が着目している資産クラスに過ぎなかったが、ここまで大きく上がったことで少しずつ金融業界の脚光を浴びてきている。

ヘイコック氏は次のように言っている。

わたしのMorgan Stanley時代の同僚であり友人であるマイク・ウィルソンが、株式と債券を60:40に割り振る伝統的なポートフォリオの代わりに、株式と債券とゴールドを60:20:20にするポートフォリオを提案し、物議を醸している。

彼は通貨の価値下落とインフレに対応するためには従来のポートフォリオでは不十分だと主張している。

60:40は海外の資産運用業界で「伝統的」とされるポートフォリオだ。デフレかつ低金利の環境では、金融緩和で株式も債券も上がったため、それが上手く行く組み合わせだったのである。

インフレ相場におけるポートフォリオ

しかしヘイコック氏は、これまで何度もデフレ相場とインフレ相場はまったくの別物だと主張し続けている。

前回の記事では例えば、ハイテク株が株式市場を牽引してきた過去25年のトレンドは終わり、別の銘柄が主役になると言っていた。

そして株式や債券からゴールドへのシフトもインフレ相場への変化の一環である。

だが、ヘイコック氏は友人の主張するように投資家が資産の20%をゴールドにすることは不可能だという。

ヘイコック氏は次のように説明している。

だが投資家がゴールドを20%も保有することは不可能だ。すべての投資家がそんなことをするために十分な量のゴールドはこの世界には存在しないからだ。そんなことをすれば、金価格は馬鹿げた水準まで上がってしまう。

ゴールドが投資家のポートフォリオの1%を占めるだけでもほとんど不可能だ。

金相場というものが世界の金融市場において今どれだけの大きさかということを理解していれば、ヘイコック氏の言っていることが分かるだろう。

これを理解するために、ヘイコック氏の上司であるフォン・グライアーツ氏が次のように言っていたことを思い出したい。

今、ゴールドは世界中の金融資産の0.5%に過ぎない

結論

金相場は、世界中の投資家の主要な資産クラスになるにはあまりに小さすぎるのである。

だから例えば、世界中の投資家のポートフォリオのゴールドの保有率が0.5%から1%になれば、ゴールドの需要が倍になるということになる。

だがインフレや紙幣の価値下落から逃れられる資産はゴールドの他にはほとんどない。シルバーは、ゴールドよりも更に小さい市場でしかない。

これこそが、インフレ相場になると貴金属が何十倍にも高騰する理由である。以下の記事で説明した1970年代の物価高騰時代の貴金属の価格上昇を思い出したい。

しかしそれでも、インフレが懸念されれば投資家はゴールドを買うしかない。そしてトランプ政権はアメリカの債務問題を金融緩和で解決しようとしている。

ゴールドの保有率が、例えば0.5%から10%になれば、つまりゴールドの需要が20倍になれば、金価格はどうなるだろうか?

今の金価格高騰とはそういうものである。それがどこまで続くかについては、以下の記事を参考にしてもらいたい。

また、アメリカ版アベノミクスの予想についてはBridgewaterのレイ・ダリオ氏が新著『How Countries Go Broke』(仮訳:なぜ国家は破綻するのか)で詳しく解説している。日本語版はないが、英語が読める人はそちらも参考にしてもらいたい。

https://www.globalmacroresearch.org/jp/archives/72652

▲△▽▼

▲△▽▼

2011年と1970年代の再来?銀価格急騰とCME証拠金の危険な関係(【隠れた富への鍵】シルバー投資の秘密を探る その529)

ぎんぎつね 2025/12/27

銀の価格が、静かに、しかし確実に異常な水準へと押し上げられています。

ここ最近だけでも、銀価格は短期間で2倍を超える上昇を記録しました。さらに時間軸を広げると、その水準は数年前と比べて3倍近い位置にあります。単なる値動きとして片づけるには、あまりにも大きな変化です。

市場では、この上昇を一時的な高騰とは見なくなりつつあります。

背景には、いくつもの要因が同時に存在しています。金融と財政の環境、供給の制約、そして産業分野からの需要拡大。どれも、それぞれ単独でも価格を押し上げる力を持つ要素です。

まず、金融と財政の環境です。

世界的な金融緩和が続き、実質金利(インフレを差し引いた金利)が低い状態にあります。お金を預けても価値が増えにくい状況では、通貨以外の資産に資金が向かいやすくなります。銀は、そうした環境の中で注目を集めやすい存在です。

次に、供給の問題です。

銀は、需要が急に増えても生産量をすぐに増やせる金属ではありません。採掘から供給までに時間がかかり、しかも新たな鉱山開発は簡単ではありません。そのため、市場では慢性的な供給不足が続いています。

さらに、産業需要の拡大があります。

銀は装飾品や投資対象としてだけでなく、太陽光パネル、電気自動車、半導体、データセンターといった分野で欠かせない材料です。これらの産業が世界的に成長するにつれ、銀の消費量も確実に増えています。

こうした理由が重なり、銀価格は押し上げられてきました。

表面的には、どれも納得できる説明です。価格上昇には、確かに合理的な根拠があります。

しかし、この光景には、どこか見覚えがあります。

金融環境が緩み、供給が追いつかず、投資マネーが一気に流れ込む。その結果、価格が急騰していく流れ。過去にも、よく似た場面がありました。

この先に待っていたのは、穏やかな安定ではありません。

次の章では、銀市場が過去に経験した2つの時代――2011年と1970年代に起きた出来事を振り返ります。そこには、今回の上昇局面と重なる、はっきりとした共通点が存在していました。

【タイムテーブル】

00:00 オープニング

02:58 1.2011年 ― 金融危機後に起きた銀バブルの結末

06:31 2.1970年代 ― ハント兄弟と“レバレッジの罠”

10:45 3.現在地 ― CMEは再び“パーティーを終わらせるのか