ウェブブラウザに Brave を使うと、広告なしで youtube を視聴することができます

https://a777777.bbs.fc2.com/?act=reply&tid=14131432

スマホやノートパソコンを使っていると失明する

http://www.asyura2.com/18/reki3/msg/342.html

http://www.asyura2.com/09/revival3/msg/903.html

【Windows 10・11】ブルーライトカットの設定方法!

https://a777777.bbs.fc2.com/?act=reply&tid=16832096

株で儲ける方法教えてあげる(こっそり)

https://a777777.bbs.fc2.com/?act=reply&tid=14005993

インフレの中で われわれにはどんな資産対策が必要か

https://a111111.hatenablog.com/entry/2025/07/20/152646

株式投資で常時監視すべき情報

https://a111111.hatenablog.com/entry/2025/08/20/172030

AI革命の次は「大恐慌」か「黄金時代」か? ソ連が粛清した 天才経済学者コンドラチエフが暴いた「50年周期」の不気味な法則

https://a111111.hatenablog.com/entry/2025/11/04/202607

最新の相場情報 - 777ブログ

https://a111111.hatenablog.com/entry/2025/07/31/010312

株式売買のノウハウ

https://a111111.hatenablog.com/entry/2025/05/06/024328

アメリカ株売買のノウハウ

https://a111111.hatenablog.com/entry/2025/05/07/052439

FX(外国為替証拠金取引)や CFD(差金決済取引)は『ネットパチンコ』

https://a111111.hatenablog.com/entry/2025/10/25/135253

日本で購入できるコモディティ銘柄の ETF

https://a777777.bbs.fc2.com/?act=reply&tid=16861475

金ETF と 銀ETF のお薦め銘柄

https://a777777.bbs.fc2.com/?act=reply&tid=16856855

金・銀のETF売買のノウハウ

https://a111111.hatenablog.com/entry/2025/05/06/025148

銀価格が歴史的急騰!「紙銀」崩壊で次は100ドルへ?

https://a111111.hatenablog.com/entry/2025/06/28/122907

相場チャートのテクニカル分析のノウハウ

https://a111111.hatenablog.com/entry/2025/05/07/054429

チャート分析法 _ 200日単純移動平均線とアリゲーター、フラクタルを組み合わせたトレンドフォロー売買でゴールド、シルバー等の超長期投資をしよう

https://a111111.hatenablog.com/entry/2025/11/02/092605

チャート分析法 _ ポイント&フィギュア(P&F)の見方・使い方

https://a111111.hatenablog.com/entry/2025/10/24/073419

チャート分析法 _ 酒田新値で押し目買い・戻り売りのタイミングを判断する方法

https://a111111.hatenablog.com/entry/2025/10/30/163400

チャート分析法 _ パラボリック、DMI、ADX でトレンドの方向と強さを判断する方法

https://a111111.hatenablog.com/entry/2025/10/30/191808

チャート分析法 _ エリオット波動分析によって相場予測するのは不可能です

https://a111111.hatenablog.com/entry/2025/10/30/201636

チャート分析法 _ フィボナッチ クラスター分析は あらゆるテクニカル分析の中でも飛び抜けて優れていますが、専用ソフト無しでは解析できません

https://a111111.hatenablog.com/entry/2025/10/31/053706

エリオット波動で将来のトレンドを予測 _ アメリカ株指数 ダウ工業株30種平均株価

https://a111111.hatenablog.com/entry/2025/08/20/071551

エリオット波動で将来のトレンドを予測 _ アメリカ株指数 ナスダック総合

https://a111111.hatenablog.com/entry/2025/08/20/071526

エリオット波動で将来のトレンドを予測 _ アメリカ株指数 S&P500

https://a111111.hatenablog.com/entry/2025/08/20/071509

エリオット波動で将来のトレンドを予測 _ 日経平均株価(225種)

https://a111111.hatenablog.com/entry/2025/08/20/071448

エリオット波動で将来のトレンドを予測 _ 東証株価指数 TOPIX

https://a111111.hatenablog.com/entry/2025/08/20/071448

エリオット波動で将来のトレンドを予測 _ 米ドル/円レート

https://a111111.hatenablog.com/entry/2025/08/20/071428

フィボナッチ 計算ツール

https://jp.investing.com/tools/fibonacci-calculator

▲△▽▼

▲△▽▼

金融・経済レポート - YouTube

https://www.youtube.com/@the_momentum_work/videos

https://www.youtube.com/@the_momentum_work/playlists

金融・経済レポート|note

https://note.com/the_financial

お宝金銀プラチナ投資 - YouTube

https://www.youtube.com/@otakaragold

お宝金銀プラチナ投資の記事一覧|note(ノート)

https://note.com/otakaragold/all

朝7:00超速報 米国株&日本株 戸松信博 Market Update - YouTube

https://www.youtube.com/@tomatsu7

▲△▽▼

▲△▽▼

https://a111111.hatenablog.com/entry/2025/11/15/204657

「その時々に一番美味しい投資をする」が投資の本質

今1番美味しい投資とは グローバルマクロ戦略 分かりやすい相場がローリスクハイリターンの秘訣【投資 リテラシー】

Real Intelligence 2023/09/28

▲△▽▼

専門家の景気予測が当たらない理由 大資産家は損をしない

https://www.thutmosev.com/archives/70226723.html

ロジャースの予言は当たらないので有名

専門家の予想は逆になる

まだ記憶に新しいが25年の自民党総裁選で専門家は小泉進次郎圧勝の予想を立てたが、結果は高市総裁の誕生となった

その後の国会での首相選出でも専門家は野党連合による国民民主党の玉木首相誕生を予想したが、結果は自民党の高市首相になった

景気予想でも高市首相なら「日本国債が暴落して1ドル1000円になる」と専門家は言っていたが、現実は1ドル150円くらいで変わらず日経平均は5万円を超えた

2020年の新型コロナ騒動で世界の株式市場が混乱して、個人投資家や専門家を慌てさせ「世界経済が崩壊する」と言っていた

大騒ぎした割には各国の経済対策が功を奏して株価は下がらず、為替相場も変動せずにコロナが終息してしまった

日経平均は2万円を回復してコロナ前と変わらなかったし、NYダウは2万ドル半ばを保ち最高値を更新した銘柄もありました。

専門家の予想には法則性があり、少しでも上昇すると「上げ相場だ」と言い、少し下げると「下げ相場だ」と言っているだけです

XXX銀行チーフエコノミストのような立派な肩書きを書いていても、やっている事はオウムと一緒で、早くAIで自動化したほうが良い

オウムよりはしっかりした著名投資家や投資機関は中長期の見通しを発表するが、これがまた当たらない

世界一の投資会社はゴールドマンサックスで、取引高は国家を遥かに上回る数千兆円とも言われていて、さぞ的確な予想をしているだろうと想像する

だが2011年に東日本大震災が起きた後、GSの責任者は「日本売りで年末には1ドル195円を超え、国債大暴落が起きる」と言っていました

現実には日本国債は大暴落どころか大人気でマイナス金利になり、年末に1ドルは80円でした

予想の上手さと投資成績は無関係

GSの経済予想を時系列で並べても当たった例はほとんど無く、わざと逆の事を言って騙そうとしているのではという邪推すら起きてくる

世界一の投資家のWバフェットも同様で、2008年の北京オリンピックの頃「中国の一人当たりGDPはアメリカ人と同じになり、中国のGDPはアメリカの5倍になる」という計算を披露しました

この計算では中国の経済規模は日本の10倍になるが、現実には「水増し」を差し引くと未だにアメリカの半分、日本の2倍程度で頭打ちになっています

バフェットと共に大投資家として名高いJソロスはトランプ大統領当選でドルが暴落すると予想したが、逆にドル高株高になって数千億円も損をしたとされています

ソロスは2016年に中国人民元暴落も予想し、少しは下げたのだが暴落はしなかったので、これも儲からなかったでしょう

冒険投資家Jロジャーズも2008年ごろは「子供を中国に移住させ、自分も中国人になるつもりだ」と述べるなど大変な入れ込みようだった

ロジャーズは「中国人はアメリカの4倍いるのだから4倍のガソリンを消費し、4倍の買い物をする」だから中国人になれば世界一の投資家になれると言っていました。

その後中国の失速が明らかになるとロジャースは中国の話をしなくなり、ベトナムとかミャンマーとか怪しげな国を「将来有望だ」と言っていました

大恐慌でも投資家の財布は痛まない

このように経済専門家やアナリストから世界最大の投資機関まで、彼らの予想は99%まで外れる事になっていて、一般の人と同じレベルです

それでもバフェットやソロスやGSは、我々一般人の年収を数分で稼いでいるので、相場の予想と投資で稼ぐのは無関係だと分かります

彼らが運用する数兆円というような金額になると、「どこにいくら配分するか」という運用配分が重要になります

どの国の株式に何%、どの国の国債にそれぞれ何%、あるいは成長分野の企業買収とか、細分化することで「絶対に損をしない」ようにします

例えばリーマンショックの時ですら、世界全体では1年だけ0.05%マイナス成長だっただけで、分散していれば打撃を受けなかった筈です

こうした事がお金持ちや大投資家の投資なので、予想が当たろうが外れようが、彼らの資産は守られているのです

自分でリスクを負っているようで、実は株価が半分になっても、資産は保護される仕組みになっています

一般の個人投資家はそうではなく、日経平均やNY株が1割も下がったら、資産の大半を失う人が続出します

お金持ちや投資機関責任者の発言を真に受けると、個人投資家は酷い目に遭うでしょう

https://www.thutmosev.com/archives/70226723.html

▲△▽▼

▲△▽▼

海外投資家とその他部門の売買動向

https://karauri.net/doukou/

投資主体別売買動向日本株

http://www.traders.co.jp/domestic_stocks/stocks_data/investment_3/investment_3.asp

一般則として

外人投資家が買って、個人投資家が売っている → 株価は上昇中

外人投資家が売って、個人投資家が買っている → 株価は下降中

外国人が買って、日本人が売っていたら上昇トレンド

日本人が売りから買いに変わったらピーク

外国人が売って、日本人が買っていたら下降トレンド

日本人が買いから売りに変わったらボトム

▲△▽▼

▲△▽▼

騰落レシオ 日経平均比較チャート

https://nikkei225jp.com/data/touraku.php

日経平均PBR チャート

https://nikkeiyosoku.com/nikkeipbr/

国内株式時価総額

https://www.jpx.co.jp/markets/statistics-equities/misc/02.html

国民経済計算(GDP統計) - 内閣府

https://www.esri.cao.go.jp/jp/sna/menu.html

国内株式時価総額 vs. 日本の名目GDP の関係

https://www.ewarrant.co.jp/images/posts/kiwameru/20160704-1.png

▲△▽▼

2020 年 3 月 18 日 エリオット波動マーケット分析 (デイリー)

宮田 直彦

【日経平均・TOPIX】 (エリオット波動…大勢第(2)波の底打ちへ)

この波動カウントは、データの連続性が担保されている「旧 TOPIX(浮動株基準を導入前の TOPIX)」を用いてのものである。

旧 TOPIX が大底を付けたのは 2009 年 3 月であり、日経平均大底(2008 年 10 月)の 5 ヵ月後 であった。

つまり旧 TOPIX 基準では、日経平均の上昇トレンド始点は 2008 年 10 月の 6994 円になるわけだ。

この波動カウントからは、日経平均の第(1)波高値は 2018 年 10 月の 24448 円、以降は第(2)波の調整が進行中 ということになる。

(歴史的な安値圏の日本株)

日経平均の PBR は 3 月 16 日に 0.82 倍、TOPIX の PBR は 0.89 倍

に、各々低下した。

日経平均の過去最小 PBR は 0.81 倍である。

これはリーマンショック後の 2009 年 3 月 10 日と 11 日に記録したもので、当時の日経平均は 7000 円処であった。

空売り比率は過去最大の 52.1% へ跳ね上がり (3/6) 、

TOPIX 騰落レシオは過去最低の 40.11% へ急落した (3/16) 。

指標面からみて、日本株は「歴史的な安値圏」に入ったとみていい。

群集心理的な、不安定な動きはまだ続くだろうが、このようなときこそ冷静な判断と行動を心掛けたい。

▲△▽▼

▲△▽▼

日経平均ゴールドグラム換算のチャートr

日経平均はゴールド何グラム?

https://realtime-chart.info/%E4%B8%96%E7%95%8C%E3%81%AE%E6%A0%AA%E4%BE%A1/%E6%97%A5%E7%B5%8C%E9%87%91%E6%8F%9B%E7%AE%97%E3%82%B0%E3%83%A9%E3%83%A0.html

NYダウゴールド換算(トロイオンス)

国内では金価格は1グラムあたり何円で表示されますが、国際的には1トロイオンス(=31.1035グラム)あたり何ドルと表示されます。

トロイオンスは記号では「TOZ」と表記され、略して「オンス」と呼ばれることも多いのですが、通常の秤の単位である1オンス=28.35グラムとは別物です。

▲△▽▼

2020.08.19 GDP戦後最大の落ち込み 日経平均の金換算グラフ

https://golden-tamatama.com/blog-entry-biggest-decline-gdp.html

2020.09.04 久しぶりにダウ800ドル安 ステルス紙屑化進行中

https://golden-tamatama.com/blog-entry-dow-800-down.html

世界最大のヘッジファンド: 量的緩和で人々はリッチになったような気がする

https://www.globalmacroresearch.org/jp/archives/10616

世界最大のヘッジファンド: 紙幣の刷り過ぎでドルが暴落するとき

https://www.globalmacroresearch.org/jp/archives/11685

世界最大のヘッジファンド: ドルは既に紙くずになっている

https://www.globalmacroresearch.org/jp/archives/10645

金融市場にインフレの兆し: 金、原油、穀物価格が高騰

https://www.globalmacroresearch.org/jp/archives/11801

▲△▽▼

▲△▽▼

バフェット指数

バフェット指標で見る東証の7-10年おきのバブル崩壊

https://www.ewarrant.co.jp/images/posts/kiwameru/20160704-1.png

バフェット指数の計算方法、株式市場の割高・割安を判断できる指標 2019/07/17

https://oneinvest.jp/buffett-indicator/

「バフェット指数」が30カ月ぶりの高水準…世界の株式が割高であることを示す Aug. 14, 2020

http://www.asyura2.com/20/reki5/msg/348.html

米国株時価総額:Wilshire 5000 Price Full Cap Index

https://ycharts.com/indicators/wilshire_5000_price_full_cap_index

米国 :名目GDP

http://ecodb.net/country/US/imf_gdp.html

米国 : Wilshire 5000 total market index と米国の名目 GDP の推移 (1984-2016)

https://www.ewarrant.co.jp/images/posts/kiwameru/20160704-2.png

日本 :東証1部時価総額

http://www.jpx.co.jp/markets/statistics-equities/misc/02.html

日本 :名目GDP

http://www.esri.cao.go.jp/jp/sna/menu.html

国内株式時価総額 vs. 日本の名目GDP の関係

https://www.ewarrant.co.jp/images/posts/kiwameru/20160704-1.png

バフェット指数(日本版) チャート

https://nikkeiyosoku.com/buffett/

バフェット指数

2019/8/5 106.00

https://nikkeiyosoku.com/buffett/

▲△▽▼

▲△▽▼

【シラーPER(CAPEレシオ)・日経平均】チャート

https://diurna.info/c190600

シラーPER(CAPEレシオ)で株価の割高を分析、計算方法と日本株チャート

執筆者:川原裕也

https://oneinvest.jp/shiller-per/

シラーPER(通称:CAPEレシオ)は、長期の平均利益を用いて計算したPER(株価収益率)です。株価や株式市場の割高・割安を判断するための指標として用いられています。

「シラーの循環調整PER」や「PE10」と呼ばれることもあります。

シラーPERを生み出したロバート・シラー教授は、サブプライム問題やリーマンショックなどの米国住宅バブルの崩壊でも注目されていた「S&Pケース・シラー住宅価格指数」の生みの親でもあります。

ノーベル賞経済学賞を受賞しており、投機バブルなどの研究に精通している人物です。

日本では「CAPEレシオ」と呼ばれることが多いのですが、本記事では「シラーPER」と呼びます。(どちらも同一の指標です)

シラーPERは主に米国株式指標で用いられるものですが、今回はその計算方法や日本株に応用したケースも含めて説明したいと思います。

シラーPERの計算方法

シラーPERの計算方法についてまとめます。

▼PER(株価収益率)の計算方法

PER = 現在の株価 ÷ 1株あたり純利益

▼シラーPER(CAPEレシオ)の計算方法

シラーPER = 現在の株価 ÷ 過去10年間の1株あたり純利益の平均値

※シラーPERは、純利益のインフレ補正(インフレ率での調整)が必要

この計算方法を知っていれば、株式投資の初心者でもデータさえ集めることができれば、シラーPERを計算できると思います。

個別株にも用いることができますが、一般的には「TOPIX(東証株価指数)」や「S&P500」と言った株価指数に対して、シラーPERを使うことが多いです。

シラーPERの特徴は、(インフレ補正済みの)過去10年間の1株あたり純利益の平均値を用いることです。

これが何を意味するのかというと、まず「インフレ補正」することによって、通常のPERとの比較が可能となり、また10年間の1株あたり純利益の平均値を使うことで一時的な要因を排除できるという利点があります。

一般的にはシラーPERが25倍以上になると割高と言われます。

10年間という長い期間の平均収益で見ているので、長期的なスパンで「過熱感が高まっている」ことが判断できます。

シラー教授は次のように言っています。

遠い未来を予想するより、近い未来を予想する方が易しいと思われるかもしれないが、データはそのような直感的な見方とは逆になっている

極端に言えば、株式市場のPERが300倍という超絶なバブルの状態にあった場合、まだバブルが続いて株価が上がるのか、それとも明日バブルが崩壊して暴落するのか、短期的には誰にもわかりません。

しかし、PER300倍という異常な状態でも、30年間という長期的な視点で見れば、誰がみても割高な状態であり、投資すべきタイミングではないことは明らかだということです。

個別株投資でよく使われる一般的なPERの説明は下記の記事でおこなっています。あわせてご覧ください。

あわせて読みたい:

PER(株価収益率)のやさしい説明、3分でわかる投資の基礎

https://oneinvest.jp/per/

シラーPERを使った投資手法

今回参考にした書籍(後ほど紹介します)では、シラーPERを活用した投資手法が紹介されていました。

▼PERモメンタム手法

シラーPERの15倍で投資を行い、24倍で売却する投資手法

具体的な手順は以下の通りです。

1.毎月1回、シラーPERを確認する

2.シラーPERが15倍を下回ったら、毎月その数値をメモする

3.その後、株価指数が6%以上上昇したら株式インデックスファンドに投資する

4.以降は、新規投資を継続し、配当金や分配金なども含めて再投資に回す

5.シラーPERが24倍を上回ったら、毎月その数値をメモする

6.その後、株価指数が6%以上下落したら株式インデックスファンドを売却し、債券など安全資産に乗り換える

7.再びシラーPERが15倍を下回るまで数年かかるが、債券で運用しながらじっくりと待つ

私はこの方法を実際に試したわけではありませんが、とても合理的な考え方だと思います。

(少し画像が汚いですが)下記が、「PERモメンタム方式」と「持ち切り方式」のリターン比較です。

「持ち切り方式」というのは、最初に株式インデックスファンドに投資をして放置する戦略です。

シラーPERを使った投資手法のリターン

過去のS&P500の例では、この投資手法によって圧倒的なリターンが得られたことがわかりますね。

上記の手法をそのまま実践せずとも、シラーPER15倍以下で割安の判断、24倍以上で割高の投資判断をするという参考指標としても使えると思います。

シラーPERの推移をチャートで見る

S&P500のシラーPER

上記のチャートは、S&P500(アメリカの主要株価指数)のシラーPERの推移です。1881年1月~2018年2月までの137年間のデータとなっています。

このチャートは

Shiller PE Ratio

https://www.multpl.com/shiller-pe

で閲覧できるものです。

記事執筆時点(2018年2月)の情報となりますが、

平均:16.83倍

中央値:16.15倍

最小値:4.78倍(1920年12月)

最大値:44.19倍(1999年12月)

となっています。

歴史上、最も高いシラーPERが44倍であり、平均値・中央値は16倍です。

現在のS&P500 シラーPERが32.83倍になっていることからも、すでに米国の株式市場は割高水準へ突入していると考えられます。(あくまでもシラーPERのみで判断した場合)

また、個人的に興味深いと思ったのは、歴史上最も低い4.78倍という数字。

1920年12月に、シラーPERが4.78倍という超割安な水準に達しているわけですが、そこから急速に株価が上昇し、その9年後には1929年の世界恐慌が起こっています。

1929年の世界恐慌が起こる直前のシラーPERは約30倍であったことからも、「歴史上極めて割安な水準から急激に株価がリバウンドし、その9年後には行き過ぎにより割高となって、大暴落を引き起こしている」ことがわかります。

歴史に学ぶとすれば、2009年にリーマンショックが起こり、株式市場が割安になったところから急速に株価がリバウンドし、2018年現在にシラーPERが32.83倍を迎えてるという状況は、決して楽観視すべきではない水準のように感じます。

もちろん、過去にシラーPERが44倍まで達している歴史もあるので、まだまだ上昇の余地は十分あると考えることもできます。

株価上昇がいつ終わるかは誰にもわからないものなので、あえて「こうだ」という意見は口にしませんが、投資家自身がこの状況について深く考えてみる価値はありそうです。

一方で、先ほど紹介した手法では「シラーPERが15倍以下で割安と判断して株式に投資」と述べました。

平均値・中央値が16倍台であることからも、「シラーPERが15倍以下なら割安」という考え方は的を得ていいます。

しかし、過去を振り返るとシラーPERが5倍以下の水準になることもあるということも得られる学びとしては大きいです。

日本のシラーPERをチャートで確認する

シラーPERの比較

出典:The CAPE hanging over share markets – Firstlinks

日本のシラーPERですが、データの入手が難しかったため、上記のサイトを参考にしました。

各国のシラーPERを比較したものでソース元はバークレイズ(イギリスの著名投資銀行)となっています。

国別に比較してみると、米国に続いて日本のシラーPERが高まっていることがわかります。これは、金融緩和の影響が大きいと考えます。

siblisresearch.com

https://siblisresearch.com/data/japan-nikkei-pe-cape/

では、日経平均株価のシラーPERの数値データが確認できます。

また、日本のシラーPERに関する情報として、NIKKEI STYLEでも記事が取り上げられていました。

上記の記事では、岡三証券の阿部健児チーフストラテジストのコメントとして「18倍以上なら株価は割高、10倍以下なら割安と考えられる」とのことでした。

しかし、NIKKEI STYLEに記載されているのは、東証一部全体の営業利益をベースとして算出したシラーPERなので、前述のバークレイズ出典のものとは根本的に違うものであることに注意が必要です。

長期投資家は割高な時の投資を避けるべき

著名な投資家の意見を見ていても、

割高な時の投資は避けたほうがいい

株価水準に限らず良い株は買うべき(なぜなら市況の割高・割安は予測できないから)

と意見はさまざまです。

個人的には、どちらも正しい言い分だと思うのですが、明らかに言えることは「株価水準が割高になるほど、利回りは低くなる」ということです。

私が今回この記事を書こうと思ったのは

「科学で勝負の先を読む」

https://amzn.asia/d/0Wq84C9

という本を読んだことがきっかけです。

本書によると、2013年代半ばのS&P500のシラーPERは23倍に達しており、この水準は過去20年間において3%以下の利回りしか実現できていないとのことです。

仮に利益が出たとしても、取れる利幅が3%以下と小さくなってしまい、長期的には(安全である)債券投資と同じレベルの利回りしか得られない可能性があります。(つまり、リスクリターンがあわない)

リスクをとって株式に投資するのであれば、長期的に見て割安になっている状態(わかりやすく言えば市場が悲観的になっているタイミング)で投資した方が、利回りを最大化できます。

シラー教授が言うように、「シラーPERが低くなるほど投資家が今後20年間に株式から利益を上げる可能性が高くなる」のです。

高いPERは、糖分の多い飲み物と同じようにあなたには良くないが、そのことが明らかになるのには何十年かかかる。

出典:科学で勝負の先を読む

50年以上前からバリュー投資に活用されていた

一方で、「割安になるのを待っていたらいつまで経っても良い株は買えない」という意見も正しいと思います。

株式市場の割高・割安や金利の変化は誰にも予測できないのだから、「市況に関係なく割安な株を買いなさい」と言っているのが著名投資家のベンジャミン・グレアムであり、「市況に関係なく高い成長が期待できる良い株を買いなさい」と言っているのが、同じく著名投資家のフィリップ・フィッシャーです。

いずれも、アメリカを代表する投資家「ウォーレン・バフェット」が敬愛する人物たちですね。

「シラーPERが割高だから」という理由で投資機会を待っていると、それこそ買うタイミングを逸してしまうかもしれません。

私としては、シラーPERが割高な水準にあるからと言って、株式市場への投資を完全にやめてしまうのではなく、債券比率を高めるなどしながら防御の体制を取りつつ、株価上昇についていくことも大切だと思っています。

ネットの情報を見ていると、シラーPERの信憑性に対して疑問視する声も見られました。

しかし、この手法は「シラーPER」として世の中に存在する以前から、バリュー投資家の手法として使われていました。

シラーPERは1988年に発表された考え方ですが、前述のベンジャミン・グレアムは1934年の時点で「PER計算では5年から10年の収益を使うべき」と述べています。

ベンジャミン・グレアムは主に個別株に対して言及しており、シラーPERは株式市況の割高水準を測る指標として発表されていますが、長期的な収益でPERを見ることの重要性については両者の意見が合致しています。

このような理由から、投資判断を下す上での1つの指標として、活用メリットは十分あると考えます。

次の記事は「21世紀の資本をわかりやすく解説、「r > g」はお金持ちの原則だ」です。

ベストセラーとなった書籍

「21世紀の資本」

https://oneinvest.jp/le-capital/

はとても難解な内容となっており、理解するのが難しいと言われています。

しかし、著者が言いたいことは至ってシンプルであり、未来の歴史も過去の歴史と変わらないという事実です。

https://oneinvest.jp/shiller-per/

▲△▽▼

CAPEレシオ(シラーPER)

2024.07.19

CAPEレシオの概要(S&P500)

CAPEレシオの現在の値(リアルタイム速報・毎営業日の日次データ)と、過去140年の推移を全て掲載したページです。S&P500やFRBのバランスシートとの比較チャートも掲載。

CAPEレシオは、”シラーPER”とも呼ばれるPER(株価収益率)の一種で、実質的な株価の割高・割安を計れるバリュエーション指標です。単年度に変動が大きくなるような一時的要因や景気循環の影響を受けないのが特徴の指標です。歴史的に株価の暴落・急落の前兆を示してきた指標のため、注目度が高いです。標準偏差+1σ超は要注意です。

CAPEレシオとは?

CAPEレシオ(CAPE RATIO)とは、ノーベル経済学賞を受賞した米国(アメリカ)のロバート・シラー氏(Robert James Shiller)が考案したPER(株価収益率)の一種で、株価の割高・割安を計るバリュエーション指標です。シラー氏が考案したことから「シラーPER(Shiller PER)」とも呼ばれています。CAPEレシオは、過去10年間の実績利益の平均値に物価変動を加味して計算されます。

CAPEレシオ(シラーPER)で何がわかる?PERの違い

株価の割高・割安のバリュエーション(企業価値・株価の評価)を計る株価指標としては「PER(株価収益率)」が有名です。PERは当期純利益を基に計算するEPS(1株当たり利益)を用いて算出されますが、単年度に変動が大きくなることがあります。

一方、CAPEレシオ(シラーPER)は、過去10年間の実績利益の平均値に物価を加味した1株あたり利益を基に計算する指標であるため、単年度に変動が大きくなるような一時的要因や景気循環の影響を受けず、実質的な株価の割高・割安を計れる指標です。

株式投資に最適な時期を正確に示したCAPEレシオ(シラーPER)

通常のPERは、S&P500構成銘柄の過去12カ月の利益を用いて算出されます。景気拡大局面は企業は高い利益率と収益を上げますのでPERは低くなり、不況(不景気)の局面はその逆で低利益率・低収益でPERは高くなります。過去PERは、リーマンショック時の2009年に123倍を付けました。過去の平均が15倍程度ですので、それをはるかに上回る数値です。PER123倍は超割高ですので、これを見ていると株式の購入時期ではありませんが、歴史的にこの時期は最適な株式投資の時期でした。一方、CAPEレシオ(シラーPER)は同時期に13.3倍程度で過去数十年の最低水準をつけており、株式投資に最適な時期であったことを正確に示していました。

CAPEレシオはバフェット指標に似ている?

CAPEレシオ(シラーPER)は景気循環中の利益変動を排除した指標で、PERより合理的な市場評価の指標として捉えられており、これはGDPに対する総時価総額の比率で市場評価をする指標「バフェット指標」に似ています。米国のバフェット指標(S&P500)は、以下のページで掲載していますので参考にしてください。

バフェット指標(バフェット指数)米国・アメリカ

https://stock-marketdata.com/buffet-indicator.html

著名投資家ウォーレン・バフェット氏が注目している「バフェット指標(バフェット指数)米国・アメリカ」のチャートと時系列です(速報)。FRBのバランスシートを考慮したバフェット指標も掲載。毎営業日の値(現在)も掲載。水準や目安など解説も掲載。

CAPEレシオの計算

CAPEレシオ(シラーPER)は、過去10年間のS&P500構成銘柄の年間の実績利益と消費者物価指数(CPI)を使用してインフレによる過去の利益を調整して計算されています(ドルベース)。過去10年の調整値を平均して算出され、CAPEレシオはこの平均値に対するS&P500の比率に等しくなります。

株価急落・暴落の前兆シグナル!CAPEレシオの目安と水準

CAPEレシオ(シラーPER)は、株価の暴落・急落の前兆を示す指標として注目されています。非常に注目度の高い指標です。過去の傾向から見た目安と水準を以下に記載します。

CAPEレシオ(シラーPER)の過去平均

CAPEレシオ(シラーPER)は、1881年から2020年までの推移から取得される平均の標準偏差+1σから-1σの間で概ね推移しやすい傾向があります。CAPEレシオが標準偏差+1σを超えて推移した後は、大恐慌やITバブルの崩壊、リーマンショックなどが起こって株価が暴落した歴史があります。2020年のコロナショック前も標準偏差+1σを超えて推移していました。

標準偏差+1σの水準はどれぐらい?

CAPEレシオの標準偏差+1σ水準は2023年6月時点で、概ね24倍程度です。ゆえに、CAPEレシオが24倍を超えてきた場合は警戒水準と見られやすいです。CAPEレシオの標準偏差-1σ水準は、概ね10倍程度です。標準偏差の値はデータ更新毎に変わりますが、以下のCAPEレシオのチャートは最新のCAPEレシオの標準偏差±1σのデータが反映されています。

FRBのバランスシートとCAPEレシオの相関性

CAPEレシオ(シラーPER)は上記の解説の通り、標準偏差+1σ以上で過熱感を示す指標です。+1σに近付けば過熱感が意識され、+1σ以上は警戒水準と見るのが一般的です。ただし、CAPEレシオ(シラーPER)は、FRBのバランスシート(総資産)と正の相関性が認められる傾向があり、FRBがバランスシートを拡大している局面ではCAPEレシオ(シラーPER)の過熱の水準も切り上がるとの見方があります。下の”チャート”の欄に、CAPEレシオ(シラーPER)とFRBのバランスシートの比較チャートを掲載していますので参考にしてください。

FRBのバランスシートの推移と解説は、当サイトの以下のページで掲載しています。

FRBのバランスシート(総資産)

https://stock-marketdata.com/frb-balancesheet.html

米国(アメリカ)のFRBのバランスシート(総資産)のチャート・グラフと時系列です(速報)。名目GDP比のチャートやFF金利・長期金利(10年国債利回り)、株価(ナスダックやS&P500)との比較チャートも掲載。バランスシート拡大・縮小局面の傾向。

リスクプレミアムとCAPEレシオ(シラーPER)の関係

CAPEレシオ(シラーPER)は、米国のリスクプレミアムと比較して見ることも多いです。パウエルFRB議長は、CAPEレシオ(シラーPER)とリスクプレミアムを比較して株式がバブルであるかどうか、2021年1月のFOMC後の会見で発言していました。リスクプレミアムは、株式益利回りから米国10年国債利回りを差し引いたものですが、リスクプレミアムが低水準であればPERのある程度の上昇は割高ではないとの見方を示しました。

米国のリスクプレミアムの推移はこちら

米国(アメリカ)のリスクプレミアムの推移(リスクプレミアムのわかりやすい解説も掲載)は、以下のページで掲載しています。

リスクプレミアム(米国)

https://stock-marketdata.com/riskpremium.html

米国(アメリカ)のリスクプレミアムのチャートと時系列です(速報)。リスクプレミアムとは?水準や目安、計算方法、求め方、リスクプレミアムがマイナスの意味、株のバブルの見分け方、長期金利との関係、FRBの融資による影響などわかりやすい解説も掲載。

S&P500の予想PERと実績PERの推移はこちら

通常、一般的に見られているS&P500のPER(予想PERと実績PER)の推移は、以下のページで掲載しています。当ページで掲載しているCAPEレシオと併せてご利用ください。

PER(ナスダック100・S&P500・ラッセル2000)

https://stock-marketdata.com/per-nasdaq.html

ナスダック100(NASDAQ100)・S&P500・ラッセル2000のPER(株価収益率)のチャートと時系列です(速報)。実績PERと現在の予想PERと長期金利(米国10年国債利回り)と実質金利との比較チャート、平均PERの水準と目安も掲載。

当サイト「株式マーケットデータ」では、S&P500のPERの他に、S&P500のEPS(1株当たり利益)や配当利回り、株式益利回り、PBRなど各種バリュエーション指標も掲載していますのでご利用ください(すべて解説付き)。

超過CAPE利回りの推移はこちら

ロバート・シラー氏は、CAPEレシオをベースとした株式益利回りと米国債の実質利回りから算出される「超過CAPE利回り」も株式の割高・割安の指標として用いています。その超過CAPE利回りの推移と解説は以下のページで掲載しています。

超過CAPE利回り

https://stock-marketdata.com/excess-cape-yield

ロバートシラー氏が考案した超過CAPE利回り(ECY:Excess CAPE Yield)のチャートと時系列です。現在のリアルタイムの日次データも掲載。CAPEレシオ(シラーPER)ベースの株式益利回りと10年物国債実質利回りから算出される指標です。

チャート(CAPEレシオ)

[月次] CAPEレシオ(シラーPER)の過去140年分(米国の景気後退期間と比較)と標準偏差±1σのチャート

https://stock-marketdata.com/cape00top.html#toc16

[月次] CAPEレシオとS&P500(米国株)のチャート

https://stock-marketdata.com/cape00top.html#toc18

米国の長期金利とCAPEレシオの比較チャート

https://stock-marketdata.com/cape00top.html#toc20

時系列(historical data)

CAPEレシオは速報値を掲載し、改定で修正があれば改定値に置き換わります。日次データは改定時点から反映されます(日次データの過去分は修正させません。一方、月次データは過去分も含め全て最新の改定値に置き換わります)。

[日次] 2024年のCAPEレシオ(シラーPER)の時系列データ

https://stock-marketdata.com/cape00top.html#toc22

[日次] 2023年のCAPEレシオ(シラーPER)の時系列データ

https://stock-marketdata.com/cape00top.html#toc23

[月次] CAPEレシオ(シラーPER)の時系列データ

https://stock-marketdata.com/cape00top.html#toc24

▲△▽▼

▲△▽▼

米国株は 42年間上がり続けてきた。

しかし株式市場が上昇するのは、実際には「金利が低下している間」だけである。金利が上がり始めると株式市場のパフォーマンス、特にインフレを差し引いた実質のパフォーマンスは酷いことになる。それが歴史的事実である。

米国債利回り(10年物・全期間) 長期推移

https://www.kabutore.biz/keizaisihyo/us_kokusai10y.html

米国債利回り(2年物・全期間) 長期推移

https://www.kabutore.biz/keizaisihyo/us_kokusai2y.html

NYダウの推移(1896年からの長期チャート)

https://www.kabutore.biz/shisu/nydaw.html

ナスダックの推移(1971年からの長期チャート)

https://www.kabutore.biz/shisu/nasdaq.html

S&P500の推移(全期間・年足)

https://www.kabutore.biz/shisu/shisukikan?Submit=%E5%B9%B4%E8%B6%B3&kikan=10000&code=sp500&chart=year

10年物日本国債利回りと日経平均株価の長期推移(全期間)

https://www.kabutore.biz/keizaisihyo/sihyo_kokusai10.html

2年物日本国債利回りと日経平均株価の長期推移(全期間)

https://www.kabutore.biz/keizaisihyo/sihyo_kokusai2.html

日経平均株価の推移(1949年からの長期チャート)

https://www.kabutore.biz/shisu/nikkeiheikin.html

ドルベースの日経平均株価の推移(超長期)

https://www.kabutore.biz/shisu/dollbase_top.html?Submit=%E5%85%A8%E6%9C%9F%E9%96%93&kikan=

ドル建て日経平均と円建て日経平均とのパフォーマンス比較(全期間)

https://www.kabutore.biz/shisu/dollbase_hikaku.html?Submit=%E5%85%A8%E6%9C%9F%E9%96%93&kikan=&sisu=dollnikkei&hikaku=nikkei

ドル建て日経平均とS&P500とのパフォーマンス比較(全期間)

https://www.kabutore.biz/shisu/dollbase_hikaku.html?Submit=%E5%85%A8%E6%9C%9F%E9%96%93&kikan=&sisu=dollnikkei&hikaku=sp500

▲△▽▼

▲△▽▼

NYの相場理論で「株価は12%動いた方向に20%以上動く」とあります。

http://kasset.blog.fc2.com/blog-entry-2677.html

12%の法則 _ 12%動くとその方向に20%動く確率が高くなり、20%動くとその方向の相場が始まる

http://www.asyura2.com/09/revival3/msg/1202.html

9月と10月は株式市場にとってパフォーマンスが最弱の月 _ 5月に売って10月に買うのが良い

http://www.asyura2.com/20/reki5/msg/1199.html

酒田罫線法 ~酒田新値の数え方から玉の入れ方まで

http://www.asyura2.com/09/revival3/msg/836.html

9月と10月は通常株式市場にとってパフォーマンスが最弱の月だ。

「5月に売って労働者の日(9月)に戻ってこい」という古い言い回しがあるが、実際には追悼記念日(5月)に売ってワールドシリーズの第1試合(10月)に買うというのが株式市場の良い入り方だ。

https://www.globalmacroresearch.org/jp/archives/16491

▲△▽▼

▲△▽▼

グローバルマクロ・リサーチ・インスティテュート | 世界の金融市場における分析と実践

https://www.globalmacroresearch.org/jp/

「株式の長期投資はほぼ儲かる」という幻想は金融庁の「基礎から学べる金融ガイド」から来た

https://www.globalmacroresearch.org/jp/archives/27807

サマーズ氏: 低金利の時代は終わった、2023年からは高金利の新時代へ

42年間続いた低金利が高金利に転換するこの絶妙なタイミングで、大人どころか高校生に対してまで株式投資を奨めた金融庁と自民党の天才的なタイミング能力を筆者も見習いたいものである。

https://www.globalmacroresearch.org/jp/archives/32594

レイ・ダリオ氏、株式銘柄の分散ではない本当の分散投資を語る

2024年6月6日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/49671

ガンドラック氏: 投資で一番重要なのは予想を間違っても死なないようにすること

2024年5月30日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/49399

ドラッケンミラー氏、誰でも30%以上の利益を出せる方法を語る

2023年5月9日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/36627

フォン・グライアーツ氏: すべての紙幣の価値は最終的にゼロに向かってゆく

2024年6月8日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/49744

レイ・ダリオ氏: 金価格が上がっている理由

2024年6月4日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/49576

金価格上昇の理由と今後の見通し

2024年4月3日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/46812

フォン・グライアーツ氏: ゴールドとシルバーの本当の上げ相場はこれから

2024年6月10日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/49783

フォン・グライアーツ氏: ゴールドは押入れに仕舞えない原油やウランより良い

2024年6月11日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/49804

リーマンショックで急落した金価格、上昇した米国債

2016年10月16日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/4454

ドラッケンミラー氏、ドルを空売りしてゴールドを買い

2023年4月29日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/36281

2024年、一番割安なコモディティはどれか?

2024年1月5日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/43150

1970年代の物価高騰時代における貴金属や農作物の価格推移

2023年4月3日 GLOBALMACRORESEARCH

https://www.globalmacroresearch.org/jp/archives/35411

絶対に損しないプロのポートフォリオ投資法

http://www.asyura2.com/09/revival3/msg/989.html

▲△▽▼

▲△▽▼

本気の長期投資で抑えるべき点~なぜROEが重要か?

つばめ投資顧問の長期投資大学 2024/04/07

理論株価の計算方法―本格的な方法から簡易版まで

つばめ投資顧問の長期投資大学 2023/10/26

【保存版】長期王道銘柄・5つのポイント

つばめ投資顧問の長期投資大学 2023/10/09

▲△▽▼

▲△▽▼

FX(外国為替証拠金取引)や CFD(差金決済取引)は『ネットパチンコ』

https://a111111.hatenablog.com/entry/2025/10/25/135253

日本で購入できるコモディティ銘柄の ETF

https://a777777.bbs.fc2.com/?act=reply&tid=16861475

金ETF と 銀ETF のお薦め銘柄

https://a777777.bbs.fc2.com/?act=reply&tid=16856855

金先物(当限つなぎ足) — TradingView

https://jp.tradingview.com/symbols/COMEX-GC1!/

金/米ドル(XAUUSD) 差金決済取引 CFD — TradingView

https://jp.tradingview.com/symbols/XAUUSD/?exchange=OANDA

チャートで通貨を USD(米ドル) から JPY(日本円)に変えると円換算NY金先物価格になる。

純金上場信託(現物国内保管型)【1540】

https://jp.tradingview.com/symbols/TSE-1540/

純金上場信託(現物国内保管型)(純金信託)【1540】の株価チャート

|日足・分足・週足・月足・年足|株探(かぶたん)

https://kabutan.jp/stock/chart?code=1540

銀先物(当限つなぎ足) — TradingView

https://jp.tradingview.com/symbols/COMEX-SI1!/

銀/米ドル(XAGUSD) 差金決済取引 CFD — TradingView

https://jp.tradingview.com/symbols/XAGUSD/

チャートで通貨を USD(米ドル) から JPY(日本円)に変えると円換算NY銀先物価格になる

純銀上場信託(現物国内保管型)【1542】

https://jp.tradingview.com/symbols/TSE-1542/

純銀上場信託(純銀信託)【1542】の株価チャート|日足・分足・週足・月足・年足|株探(かぶたん)

https://kabutan.jp/stock/chart?code=1542

先物つなぎ足のチャート

先物つなぎ足の「1!」と「2!」は何ですか?

https://jp.tradingview.com/support/solutions/43000483493/

先物つなぎ足とは、満期日が異なる個別の先物を連結することによって得られる人工的な先物銘柄のことを指します。この方法を使うと価格の系列が滑らかに結ばれ、個々の先物を手動で切り替える必要がなくなるため、長期的なトレンドやパターンを見極めるのに役立ちます。

radingViewのチャートにおける先物つなぎ足の限月交代については、こちらの記事に詳しい解説があります。

先物つなぎ足の限月交代の表示 — TradingView

https://jp.tradingview.com/support/solutions/43000689313/

「1!」のつなぎ足(期近物)

「1!」のつなぎ足は、直近で満期を迎える限月を表しています。現在の限月が満期を迎えると、次の限月にロールオーバーされます。この系列では、現在の市場心理や値動きを正確に反映しているため、短期的な分析や取引に広く利用されています。

「2!」のつなぎ足(次の限月)

「2!」のつなぎ足は、直近の限月の後、2番目に満期を迎える限月を表しています。この2番目の限月が満期を迎えると、さらにその次の限月にロールオーバーされます。この系列では、次の限月に対する市場の期待感が捉えられ、潜在的な値動きを知ることができるため、中期的な分析や取引によく利用されます。

つなぎ足のメリット

つなぎ足にはトレーダーやアナリストにとって以下のような利点があります:

- 継ぎ目がない価格の系列: つなぎ足では価格の系列が滑らかになるため、トレンド分析やパターン識別が容易になり、トレーダーはより良い情報に基づいて意思決定を行うことができます。

- 分析の簡素化: 単一の連続した価格系列が作成されるため、個々の限月を手動で切り替える必要がなくなり、分析のプロセスが簡素化されます。

つなぎ足の制限事項

つなぎ足には利点がある反面、以下のような制限事項もあります:

- 人工的な価格表示: つなぎ足は合成された銘柄であるため、個々の先物取引の実際の取引価格を正確に表していない可能性があります。

TradingViewのチャートにおける限月の切り替えの調整については、こちらの記事をご覧ください。

先物つなぎ足で限月の切り替えの調整を有効にするには? — TradingView

https://jp.tradingview.com/support/solutions/43000685266/

- トレードにおける制限事項: 取引が可能なのは「1!」のつなぎ足のみで、またいくつかの取引所に限定されます。現時点では、CMEとEUREX取引所のみ「1!」のつなぎ足でのトレードが可能です。「2!」のつなぎ足は取引できません。トレードするには、「1!」のつなぎ足、または各限月のシンボルに切り替えてください。

つなぎ足でのトレードについては、こちらの記事もご覧ください。

先物のつなぎ足 (ES1! や ES2! など) でトレードはできますか? — TradingView

https://jp.tradingview.com/support/solutions/43000690938/

△▽

第3回商品先物取引入門講座「呼値(よびね)とは?」

https://media.rakuten-sec.net/articles/-/34

取引ツールの相場表やインターネット・新聞等で目にする価格が、各銘柄、一体どれくらいの数量の価格なのか?ということでした。

主な銘柄では、金は1グラム、原油は1キロリットル、天然ゴムは1キログラム、とうもろこしは1トンでした。

今回は、先物特有の仕組みとも言える「限月」について触れてみたいと思います。

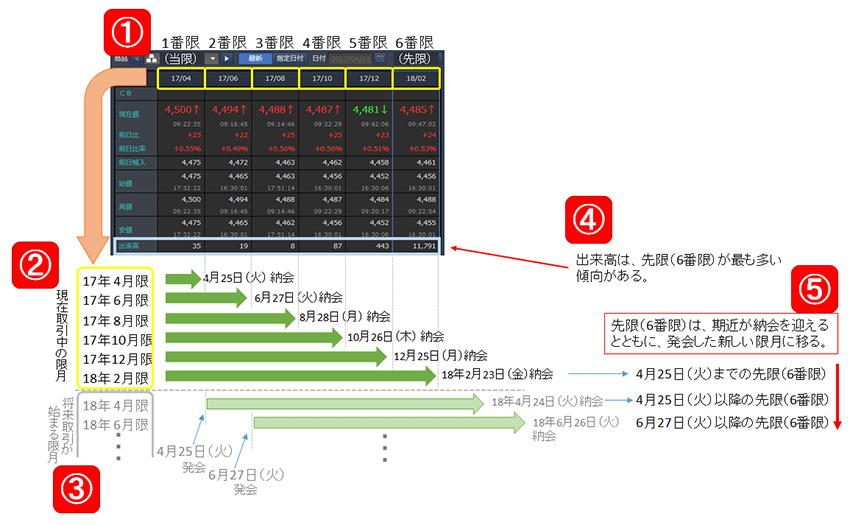

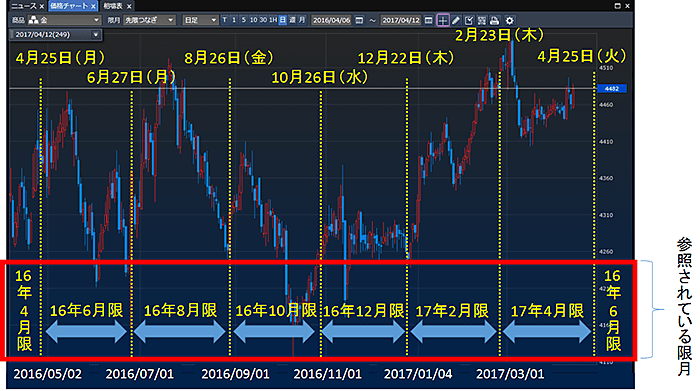

「限月」は「げんげつ」と読み、「取引を行うことができる期間」を表します。例えば以下の金の相場表の例にある「17/04」という限月(17年4月限。読み方は17ねん4がつぎり)、であれば、2017年4月25日(火)の定められた時刻まで取引ができることを表しています。

金を例に挙げれば、以下の相場表のとおり、6つの限月が同時に取引されていることがわかります。(つまり、金と一口に言っても6つの価格がある、ということになります)

以下より、今回のテーマとした「限月と先限つなぎ(さきぎりつなぎ と読みます。詳細は後述する先限つなぎのチャートの欄でお伝えいたします)」についてさまざまな要素を解説しながら、6つある限月のうち、どの限月の価格に注目するべきか?という点についても触れていきたいと思います。

- 「それぞれの限月の呼び方」

取引所のルール上、金は常に“6つの偶数月の限月”の取引が行われています。相場表の最も左にあるものを1番限(いちばんぎり)と読みます。この例では17年4月限(ぎり)を意味する「17/04」と書かれています。ひとつずつ右にいくにつれて、2番限(にばんぎり)、3番限(さんばんぎり)・・・となり、最後に18年2月限を意味する「18/02」と書かれた6つ目の限月を6番限(ろくばんぎり)と言います。

特に1番限を当限(とうぎり)、6番限を先限(さきぎり)と読むことが多いです。

- 「現在取引中の限月の納会」

6つの限月について、②のとおり上から17年4月限、次に17年6月限・・・一番下に18年2月限、のように並べております。

いずれ納会(取引期限に該当する最終取引日を納会(のうかい)、納会日(のうかいび)と言います)を迎えますが、その納会のタイミング(納会日)は、各限月の月日が示すとおり、17年4月限は17年4月25日まで、17年6月限は17年6月27日まで・・・18年2月限は18年2月23日までとなります。

先述の「それぞれの限月の呼び方」と合わせれば、1番限よりも2番限、2番限よりも3番限・・・と当限から先限にかけて、2か月ずつ取引できる期間が長くなっているとも言えます。

- 「将来取引が始まる限月の発会と納会」

将来、現在取引中の限月のうち当限が納会を迎え、今度は新しい限月が生まれます(発会(はっかい)と言います)。

上記の例では、目先17年4月25日に17年4月限が納会を迎え、同日に18年4月限が発会します。

金の限月は偶数月と定められているため、2か月に1回、納会と発会があり、上記の例で言えば、1番限(当限)、2番限・・・6番限(先限)において、1番限は17年4月限から17年6月限に、2番限は17年6月限から17年8月限・・・6番限(先限)は18年2月限から発会した18年4月限へと移り変わります。

- 「限月ごとの出来高の傾向」

上記のとおり、先限(6番限)が他の限月に比べて出来高が多いことがわかります。

価格に注目したり取引をしたりする場合、特別な理由がある場合を除き、出来高が多い限月を選択する場合がほとんどであると考えておりますが、その意味では、この出来高の最も多い傾向にある先限(6番限)は、6つの中で最も金価格の情勢を映し、最も取引に適した限月であると考えることができそうです。

つまり、6つのうち注目する価格は「先限(6番限)の価格」ということになります。

- 「発会に伴い移り変わる先限」

先述のとおり、2か月に1回、納会・発会に伴い、先限となる限月が移り変わっていきます。

ここで注意したいのは、注目したり取引したりしているその時の先限が、2ヶ月以内に5番限に移る、という点です。上記の例であれば、18年2月限が4月25日(火)午後までは先限であるものの、同日夕方には(17年4月限の納会に伴い)18年4月が発会し、これにより18年4月限が先限(6番限)に、18年2月限が5番限なります。

仮に、4月25日前にその時の先限である18年2月限の建玉を保有し、そのまま4月25日を過ぎた場合、保有している18年2月限は“5番限”になります。

先のとおり、6番限(先限)と5番限の出来高の差は大きいため、5番限を決済しよとして注文を出しても、相対的に流動性が低い点より、不意に不利な価格で決済となる可能性もあると考えられます。

「先限つなぎ」のチャートは、その時の先限をつなぎ合わせたチャートであるということです。

流動性の観点から、5番限の建玉を持たない(保有する建玉が5番限になる前に決済する)ということは、リスク管理にもつながる大事な点であると思われます。

そのため、「限月」を理解することは重要であると思われます。

▲△▽▼

▲△▽▼

ドル建て日経平均株価は米国株価と連動している

https://a777777.bbs.fc2.com/?act=reply&tid=14123570

鈴木傾城 _ アメリカ株で儲けるほど簡単な事は無い

http://www.asyura2.com/09/reki02/msg/895.html

日経平均株価(225種)の株価チャート|日足・分足・週足・月足・年足

https://kabutan.jp/stock/chart?code=0000

TOPIXの株価チャート|日足・分足・週足・月足・年足

https://kabutan.jp/stock/chart?code=0010

ドル建て日経平均 (日経平均 ドル換算)

https://www.traders.co.jp/index/0102

https://nikkei225jp.com/data/dollar.php

ナスダック(NASDAQ):チャート

https://us.kabutan.jp/indexes/%5EIXIC/chart

https://finance.yahoo.co.jp/quote/%5EIXIC/chart

https://www.msn.com/ja-jp/money/watchlist?tab=Related&id=a1ydc7&ocid=ansMSNMoney11&duration=5Y&relatedQuoteId=a1ydc7&relatedSource=MlAl&src=b_fingraph

S&P 500:チャート

https://us.kabutan.jp/indexes/%5ESPX/chart

https://finance.yahoo.co.jp/quote/%5EGSPC/chart

https://jp.tradingview.com/symbols/CBOE-SPX/

▲△▽▼

エリオット波動分析で波動のカウントに使う月足・週足・日足・分足 片対数チャート

株式市場 — 日本 — TradingView

https://jp.tradingview.com/markets/stocks-japan/sectorandindustry-sector/

日経225 チャート

https://jp.tradingview.com/symbols/TVC-NI225/

S&P500 チャート

https://jp.tradingview.com/symbols/SPX/

ドル-円 チャート

https://jp.tradingview.com/symbols/TVC-DXY/

日本株 銘柄別チャート

https://jp.tradingview.com/markets/stocks-japan/sectorandindustry-sector/

業種 — 株式市場 — 日本 — TradingView

https://jp.tradingview.com/markets/stocks-japan/sectorandindustry-industry/

高配当利回りの日本株 — TradingView

https://jp.tradingview.com/markets/stocks-japan/market-movers-high-dividend/

最も活発に取引されている日本株 — TradingView

https://jp.tradingview.com/markets/stocks-japan/market-movers-active/

大型株 — 日本 — TradingView

https://jp.tradingview.com/markets/stocks-japan/market-movers-large-cap/

値上がり上位の日本株 — TradingView

https://jp.tradingview.com/markets/stocks-japan/market-movers-gainers/

値下がり上位の日本株 — TradingView

https://jp.tradingview.com/markets/stocks-japan/market-movers-losers/

上場来高値の日本株 — TradingView

https://jp.tradingview.com/markets/stocks-japan/market-movers-ath/

上場来安値の日本株 — TradingView

https://jp.tradingview.com/markets/stocks-japan/market-movers-atl/

▲△▽▼

米国の株式市場 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/stock-markets/us-stock-market

ドル円 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/foreign-exchange-market/usdjpy

日本の株式市場 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/stock-markets/japanese-stock-market

日本株個別銘柄 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/stocks/japanese-stocks

商品市場 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets

金 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets/gold

銀 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets/silver

プラチナ | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets/platinum

銅 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets/copper

エネルギー資源 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets/energy-resources

原油 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets/energy-resources/crude-oil

天然ガス | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets/energy-resources/natural-gas

ウラン | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets/energy-resources/uranium

小麦 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets/wheat

とうもろこし | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets/corn

砂糖 | グローバルマクロ・リサーチ・インスティテュート

https://www.globalmacroresearch.org/jp/archives/category/commodity-markets/sugar

▲△▽▼

松島修 記事一覧

https://real-int.jp/author/5/articles

Real Intelligence 松島修 - YouTube

https://www.youtube.com/@realintelligence1243/videos

https://www.youtube.com/@realintelligence1243/playlists

【米国株 AI】プロも知らない米国株が上昇する理由 AIバブルはITバブルと同じロジック

Real Intelligence 2024/02/24

【投資 教育】AIが投資で破綻 成績が良いと褒め悪いと叱る教育を受けたAIの悲劇 不都合な真実

Real Intelligence 2024/06/24

黙示録の時代の投資法 常識の大変化

Real Intelligence 2025/05/07

一番大事だけど知られていない 世界の巨大な投資資金が相場を創る

Real Intelligence 2025/06/03

AIが予測できない相場の動きの正体投資の本質

Real Intelligence 2025/10/06

▲△▽▼

最新の相場情報 - 777ブログ

https://a111111.hatenablog.com/entry/2025/07/31/010312

金子勝 _ 現在の経済情勢

https://a111111.hatenablog.com/entry/2025/09/13/010625

吉田繁治 _ 現在の経済情勢

https://a111111.hatenablog.com/entry/2025/11/15/163842

増田俊男 _ 現在の経済情勢

https://a111111.hatenablog.com/entry/2025/11/15/191520

石原順(西山孝四郎) _ 現在の相場情勢

https://a111111.hatenablog.com/entry/2025/11/15/151843

宮田直彦 _ エリオット波動で見た現在の相場情勢

https://a111111.hatenablog.com/entry/2025/11/15/160020

Real Intelligence 松島修 _ 現在の相場情勢

https://a111111.hatenablog.com/entry/2025/11/15/204657

安冨歩 _ 現在の世界情勢

https://a111111.hatenablog.com/entry/2025/11/15/143952

宇山卓栄 _ 現在の 世界情勢

https://a111111.hatenablog.com/entry/2025/11/10/094749

内田樹 _ 現在の世界情勢

https://a111111.hatenablog.com/entry/2025/11/13/103316

伊藤貫 _ 現在の世界情勢

https://a111111.hatenablog.com/entry/2025/11/13/112035

河添恵子 _ 陰謀論の視点から見た現在の世界情勢

https://a111111.hatenablog.com/entry/2025/11/17/074341

アメリカの現状

https://a111111.hatenablog.com/entry/2025/11/17/055135

ロシアの現状

https://a111111.hatenablog.com/entry/2025/08/16/023243

中国の現状

https://a111111.hatenablog.com/entry/2025/07/22/081013

グローバルマクロ・リサーチ・インスティテュート | 世界の金融市場における分析と実践

https://www.globalmacroresearch.org/jp/

ケインズは経済が理解できなかった _ ハイエクとオーストリア学派はなぜ世界大恐慌を察知できたのか?

https://a111111.hatenablog.com/entry/2025/11/17/173849

▲△▽▼

▲△▽▼

相場で一番大切なことは?/石原順さん&大里希世さん

石原順チャンネル 2025/11/25

▲△▽▼

▲△▽▼

ヘイコック氏: 株式市場の主役はハイテク株からコモディティ株に切り替わる

https://www.globalmacroresearch.org/jp/archives/72603

Von Greyerzのジョニー・ヘイコック氏が、自社配信動画でインフレの環境下における株式市場の主役交代について語っている。

デフレ相場からインフレ相場へ

ここの読者にはお馴染みの話だが、著名投資家たちはコロナ以後、相場がデフレ相場からインフレ相場へとシフトしたことを意識している。

1970年代の物価高騰時代に金価格が高騰し米国株が酷いパフォーマンスだったように、インフレ相場では貴金属が有利で、株式は不利だということである。

実際、2025年の相場では金価格は米国株とは比較にならないほど上がっている。以下は金価格のチャートである。

これまではデフレによる低金利で金融資産が値上がりすることを投資家は狙ってきたわけだが、これからはインフレと紙幣の価値下落から逃げるため、投資家や各国の中央銀行がドルなどの紙幣から貴金属に資金を逃避させるのである。

ヘイコック氏はこうした動きについて次のように言っている。

過去20年間は金融資産がもてはやされた時代だったが、これから10年、20年は現物資産の時代になるということをあらゆる徴候が示している。

インフレ相場における株式市場の主役

現状、インフレはある程度収まっているが、アメリカも日本の債務の問題がある。そして少なくともトランプ政権は債務の問題を金融緩和で片付けようとしている。

デフレの時代も金融緩和だったが、同じ金融緩和でもインフレになれば金融市場はまったく別の様相を呈する。

以下の記事で解説した1970年代の物価高騰時代の米国株の推移を見れば明らかである。

だが、上の記事では株式市場全体の話しかしていない。今回ヘイコック氏が話しているのは、株式市場の中でどの銘柄が主役になるかという話である。

過去20年はハイテク株の時代だったと言えるだろう。最初はMicrosoft、次はApple、そして今ではNVIDIAである。

しかしそれはデフレと低金利の時代、まだAIそのものは大した売上を上げていないにもかかわらず、債務によってデータセンターなどに大量の投資が行われ、そのお金によってAI関連銘柄の株価が高騰することができる時代の話である。

しかし金利が上がれば、AIが未来に実現する大きな売上を前借りするような大規模な設備投資はできなくなるだろう。

それこそが、ヘイコック氏の言うインフレ相場における株式市場である。そして相場の起爆剤は「負債」から「現物資産への資金流入」へと変化する。

ヘイコック氏は次のように言っている。

債務とインフレがこれから大きな問題になる。そしてそのことは、投資家にこれまでとはまったく違うポートフォリオが要求されるということを示している。

そしてそのことによってコモディティ銘柄が上がる。ソフトウェアやハイテクのような、現在誰もが持っているようなアメリカが主役のポートフォリオから入れ替わるわけだ。

農作物や卑金属、エネルギー資源などのコモディティ銘柄は、そのほとんどが貴金属の上げ相場からは置いていかれている。ヘイコック氏はそれが出遅れだと見ているようである。

結論

だが多くの投資家はまだインフレ相場のマインドで株式市場に投資している。しかしトランプ政権の金融緩和を経て、負債と金利上昇が本当に問題になるとき、投資家は気づき始めるだろう。

ヘイコック氏は次のように続けている。

そしてほとんどのファンドマネージャーは、この時代の変化に対してポートフォリオをまだ調整していない。

ほとんどのファンドマネージャーは、インフレの環境においてどう資産運用すべきなのかということが分かっていないのだ。

「ポートフォリオをまだ調整していない」とは、つまりこれから片方が売られ、もう片方が買われるということを意味している。

これからの相場のテーマはインフレ、金利上昇、負債、紙幣の価値下落である。

これからの相場はどうなってゆくのか。金融緩和とインフレによってドルや米国経済がどうなるかということについては、Bridgewaterのレイ・ダリオ氏が新著『How Countries Go Broke』(仮訳:なぜ国家は破綻するのか)において詳しく予想している。

日本語版はないが、英語が読める人はそちらも参考にしてもらいたい。

https://www.globalmacroresearch.org/jp/archives/72603

▲△▽▼

1970年代の物価高騰時代における貴金属や農作物の価格推移

世間でインフレが話題になるなか、ゴールドやシルバー、とうもろこしや小麦などの金融市場で取引されるコモディティ銘柄がインフレ回避のために買われ、金融引き締めが行われるたびに下落してゆく。

だがインフレが長期化するならば、コモディティ相場の上昇は長期トレンドである。その時に各銘柄はどのように動くのか。どの銘柄を買えば良いのか。

インフレという長期トレンド

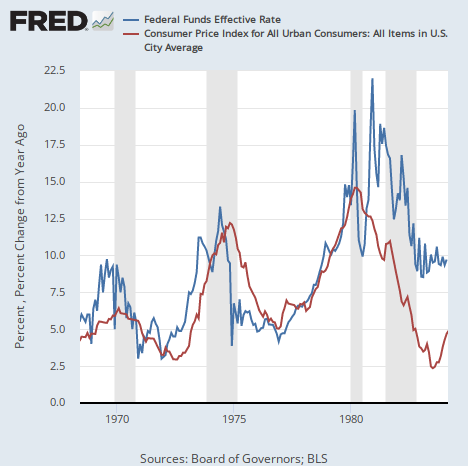

アメリカで過去に物価高騰が起きたのは1970年代であり、その時もインフレは1度だけ来たわけではなかった。インフレは3度の波となって世界経済を襲った。以下は当時のアメリカのインフレ率および政策金利のチャートである。

中央銀行が緩和をすればインフレになり、引き締めをすれば経済がクラッシュするということを繰り返し、インフレ率は長期的には高騰していったのである。

だからゴールドなどの価格も常に一直線で上がり続けたわけではない。それは今と同じである。

だがインフレが本当の意味で打倒されるまで、1980年にFed(連邦準備制度)のボルカー議長がやったように、不況になって通りが失業者で溢れるようになっても高金利を断行しインフレを本当に殺してしまうまでは、コモディティの長期上昇トレンドは変わらないはずである。

1970年代のコモディティ相場

逆に言えば、一時的にインフレが弱まってはいるが、そのときに中央銀行が気を緩めて緩和を行うならば、その時はコモディティ銘柄を買うチャンスだということである。

だがどの銘柄を買うべきかという問題はある。インフレ回避と言えばゴールドだが、インフレとは紙幣は溢れているがものは足りないという状況である。人々にとっては食料が足りないはずであり、ゴールドはなくとも生きていける。

ではゴールドと農作物、どちらを買えば良いのか? 過去の物価高騰、つまり1970年代の相場では、どちらがより上がったのか? 自信をもって即答できる読者がどれだけ居るだろうか。

金相場

ではまずゴールドから見ていこう。インフレ前、金価格はおよそ35ドルで推移していた。そもそもゴールドは1971年のニクソンショックまでドルに固定されていた(金本位制だった)から、それまで金価格は動かなかった。

だがこの固定が外されると、ドルの価値は暴落し、金価格は物凄い勢いで上がっていった。以下が当時のチャートである。

天井は1980年の875ドルだから、元々の35ドルから金価格はちょうど25倍になったことになる。

銀相場

これをまずシルバーと比べてみたらどうか。銀価格はもともと1.8ドル程度だったが、それが10年間のインフレを経てこうなった。

最高値は1980年の48ドルなので、27倍程度ということになる。

上昇幅はゴールドとほぼ同じだが、チャートを見るとシルバーの上昇の方がゴールドよりも遅れており、上昇を始めてからの角度が急であることが分かる。

インフレ対策でまずゴールドが買われ、ゴールドがかなり上がったのでそれにつられてシルバーが上がるイメージだろうか。ジム・ロジャーズ氏が何度もシルバーの出遅れを強調していることには理由があるのである。

ちなみにこれらの上がり方を上がりすぎだと思った人がいれば、それは正しい。何故ならば、10年間で物価自体は2倍強にしかなっていないからである。

一方でゴールドとシルバーはその10倍以上上がったことになる。貴金属購入の目的がインフレ回避だとすれば、この上昇は理屈に合わない。

だが世界中の人々がインフレを避けようとした一方で、ゴールドとシルバーの供給が限られていたことでこうしたバブルが醸成されたのである。

農作物

では一方で農作物はどうか。インフレとは食料品などが高騰して買えない状況なのだから、人々は食料品を買い占めるのではないか。ゴールドがいくらあっても食糧不足は一切解決されない。

では例えばとうもろこしの価格はどうなったか。

とうもろこしの価格は元々1.2ドル程度だったが、期間内の高値は4ドル程度なので、3倍強といったところだろうか。ゴールドやシルバーの上がり方に比べて物価自体の上昇率(2倍)に近い、常識的な上がり方だと言える。

小麦のチャートは以下だが、とうもろこしとそれほど変わらない。

元々1.5ドル程度だった価格が最高値では6ドルを超えているので、4倍強である。

結論

ということで、長期インフレ相場で賭けるとすれば農作物よりも断然貴金属だということが分かった。農作物が悪いわけではなく、農作物が比較的常識的な範囲で上下している一方で、貴金属はインフレ回避のために完全にバブルになるのである。

こうして1970年代の価格推移を見てみれば、コロナ後の金価格がコモディティ相場全体の下げ相場においても比較的強い理由が分かる。市場はインフレの長期化を見込んで1970年代のモードに入ろうとしているのである。

この金相場のバブルはインフレが完全に退治されるまで続くだろう。Fedの現議長パウエル氏は果たしてボルカー氏の金融引き締めが実体経済に引き起こした大不況を再現できるだろうか。出来なければインフレは止まらないのである。

https://www.globalmacroresearch.org/jp/archives/35411

▲△▽▼

金価格の推移予想: ゴールド高騰は中央銀行の紙幣印刷懸念が完全に終わるまで続く

https://www.globalmacroresearch.org/jp/archives/67621

多くの投資家は知っての通り、ここ2年ほど金相場が物凄い勢いで上昇している。このゴールドの上昇相場はいつまで続くのか。ゴールドは上がりすぎではないのか。

今回の記事では、金相場の長期的な見通しについて説明したい。

ゴールドの上昇相場

ゴールドはもう長らく上がっている。米国株よりも上がっている。金価格のチャートを長期で見ると次のようになっている。

長期的に上がってはいるのだが、特に去年からの上昇が大きい。ここの読者は知っての通り、筆者は去年からゴールド推しの記事を何度も何度も書いてきた。

- フォン・グライアーツ氏: ゴールドとシルバーの本当の上げ相場はこれから (2024/6/10)

- レイ・ダリオ氏: 人々が自国通貨の無価値さに気付くにつれてゴールドやシルバーへの逃避が加速する (2025/1/3)

金価格上昇の理由

このゴールドの上昇相場は、アメリカの債務問題が根本的な原因である。アメリカの金融政策は、低金利政策が量的緩和に進化したのち、現金給付を行わなければ実体経済を支えることができないところまで来た。

その現金給付がインフレを引き起こした。アメリカのインフレ率は現金給付で9%まで上がったのち、2%台まで落ち着いた。

だが金相場はインフレが収まったとは思っていないようだ。現状は紙幣印刷が一時停止になっているだけで、金融市場はまた何かの拍子にアメリカは紙幣印刷を再開しなければならなくなると考えている。

その理由は、インフレ後の金利上昇で、大量の米国債に多額の利払いが発生していることである。利払いは新規の国債発行で賄われるので、金利がゼロにならない限り国債の発行はここからねずみ算式に増えてゆく。

指数関数的に増加する米国債を、結局は中央銀行が紙幣印刷で買わなければならなくなる。金相場はそれを懸念し、ゴールドを長期的な上げ相場へと向かわせているのである。

物価高騰時代におけるゴールド

こういう状況は前にもあった。1970年代の物価高騰の時代である。

インフレの時代にはゴールドは不合理なほどの物凄い上昇相場に突入する。1970年代には、長期的なインフレが始まってから終わるまでの10年ほどでゴールドは25倍になった。

現在の金相場も明らかにこの時と同じインフレのモードに突入している。金相場は明らかに、長期的なインフレが終わったとは考えていない。

金価格上昇はいつまで続くか

当時の25倍に比べれば、コロナ後に金価格が2倍になろうが、ほとんどまだ何も始まっていないようにも見える。

その比較は、金価格が最終的にどこまで行くのかを考えるために1つの目安にはなる。

だが、当時の25倍という数字には何の経済的根拠もなかった。金価格はインフレを予期して物価より早く上昇したが、物価の上昇は結局合計で3倍にだった。インフレを避けるためのゴールドという点で言えば、25倍はどう考えても上がり過ぎだったのである。

金価格は、実際にはドルからの資金逃避が終わるまで上がり続けた。どんなバブルでもそうだが、資金流入が続く限り理屈や数字を無視して何処まででも上がり続ける。

ゴールドはアメリカの財政問題を受け、明らかにドルからの資金逃避で当時と同じ長期的な上げ相場に入っている。これがいつ終わるのかを考えるには、理論的な数字を無視して上がり続けた1970年代のように、金価格の水準を考えるよりも資金流入がいつ終わるのかを考える方が合理的である。

1970年代にはゴールドの上げ相場はいつ終わったか? アーサー・バーンズ氏などのFed(連邦準備制度)の議長が散々金融緩和を行なった後で、ポール・ボルカー議長がインフレ退治のために強力な金融引き締めを行い始めた1980年が、25倍になったゴールドの上げ相場の天井だった。

ボルカー氏が金融緩和の時代を完全に終わらせたことが、ゴールドのとてつもない上げ相場の終わりだった。それでドルからゴールドへの資金流出は止まり、ゴールドは長期の下落相場に入って行った。

だから今回も恐らくそうなるだろう。第2のボルカー氏が現れ、金融緩和の懸念が完全に吹き飛ぶ時が、今回のゴールドの上昇相場のピークである。

結論

しかし問題は、トランプ大統領に金融緩和の時代を終わらせるような気配は見えないということである。利下げを行わないことでパウエル議長を何度も批判しているトランプ氏は、来年5月のパウエル氏の任期終了に伴いもっと金融緩和に積極的な新議長を選出しようとしている。

実際、Bridgewaterのレイ・ダリオ氏は、ワシントンDCで与野党両方の重鎮たちと話した結果、財政赤字の削減はどうも政治的に無理ではないかと考え、紙幣印刷とインフレによる政府債務の帳消しシナリオを予想している。

ダリオ氏は赤字削減による健全な債務問題解決を願ってきた一方で、歴史的に見れば紙幣印刷による債務解決は避けられないと著書『世界秩序の変化に対処するための原則』で予想している。

結局、紙幣印刷の懸念は当分消え去らないのではないか。そしてそれは、金価格の天井がまだまだ見えないということを意味する。

1970年代にそうだったように、金相場は価格が高いかどうかで見てはならない。資金流入がいつ終わるかで見るべきである。

そのシナリオが終わるまで、ドルからは資金が流出し続け、金価格は長期的に上がり続けるだろう。それがダリオ氏が『世界秩序の変化に対処するための原則』で予想している基軸通貨ドルの終わりなのである。

{kind=link}

https://www.globalmacroresearch.org/jp/archives/67621

▲△▽▼

ヘイコック氏: 金価格の高騰がまだ序盤である単純な理由

Von Greyerzのジョニー・ヘイコック氏が、世界中の投資家がドルからゴールドへと資金を資金を避難させていることと金相場の関係について、自社配信動画で語っている。

金価格の高騰

金価格が高騰している。アメリカの債務問題が金融緩和によって解決されるという予想と、ドルを持っていればアメリカに経済制裁されかねないと感じたBRICS諸国や中東諸国がドルを売ってゴールドに持ち替えていることから、金相場のチャートは次のようになっている。

ここではゴールドを去年から何度も取り上げてきた。ゴールドは当初、債務と金融緩和を懸念する少数の投資家が着目している資産クラスに過ぎなかったが、ここまで大きく上がったことで少しずつ金融業界の脚光を浴びてきている。

ヘイコック氏は次のように言っている。

わたしのMorgan Stanley時代の同僚であり友人であるマイク・ウィルソンが、株式と債券を60:40に割り振る伝統的なポートフォリオの代わりに、株式と債券とゴールドを60:20:20にするポートフォリオを提案し、物議を醸している。

彼は通貨の価値下落とインフレに対応するためには従来のポートフォリオでは不十分だと主張している。

60:40は海外の資産運用業界で「伝統的」とされるポートフォリオだ。デフレかつ低金利の環境では、金融緩和で株式も債券も上がったため、それが上手く行く組み合わせだったのである。

インフレ相場におけるポートフォリオ

しかしヘイコック氏は、これまで何度もデフレ相場とインフレ相場はまったくの別物だと主張し続けている。

前回の記事では例えば、ハイテク株が株式市場を牽引してきた過去25年のトレンドは終わり、別の銘柄が主役になると言っていた。

そして株式や債券からゴールドへのシフトもインフレ相場への変化の一環である。

だが、ヘイコック氏は友人の主張するように投資家が資産の20%をゴールドにすることは不可能だという。

ヘイコック氏は次のように説明している。

だが投資家がゴールドを20%も保有することは不可能だ。すべての投資家がそんなことをするために十分な量のゴールドはこの世界には存在しないからだ。そんなことをすれば、金価格は馬鹿げた水準まで上がってしまう。

ゴールドが投資家のポートフォリオの1%を占めるだけでもほとんど不可能だ。

金相場というものが世界の金融市場において今どれだけの大きさかということを理解していれば、ヘイコック氏の言っていることが分かるだろう。

これを理解するために、ヘイコック氏の上司であるフォン・グライアーツ氏が次のように言っていたことを思い出したい。

今、ゴールドは世界中の金融資産の0.5%に過ぎない

結論

金相場は、世界中の投資家の主要な資産クラスになるにはあまりに小さすぎるのである。

だから例えば、世界中の投資家のポートフォリオのゴールドの保有率が0.5%から1%になれば、ゴールドの需要が倍になるということになる。

だがインフレや紙幣の価値下落から逃れられる資産はゴールドの他にはほとんどない。シルバーは、ゴールドよりも更に小さい市場でしかない。

これこそが、インフレ相場になると貴金属が何十倍にも高騰する理由である。以下の記事で説明した1970年代の物価高騰時代の貴金属の価格上昇を思い出したい。

しかしそれでも、インフレが懸念されれば投資家はゴールドを買うしかない。そしてトランプ政権はアメリカの債務問題を金融緩和で解決しようとしている。

ゴールドの保有率が、例えば0.5%から10%になれば、つまりゴールドの需要が20倍になれば、金価格はどうなるだろうか?

今の金価格高騰とはそういうものである。それがどこまで続くかについては、以下の記事を参考にしてもらいたい。

また、アメリカ版アベノミクスの予想についてはBridgewaterのレイ・ダリオ氏が新著『How Countries Go Broke』(仮訳:なぜ国家は破綻するのか)で詳しく解説している。日本語版はないが、英語が読める人はそちらも参考にしてもらいたい。

▲△▽▼

▲△▽▼

投資の長期的な成功は「いつ相場をスタートさせたか」で決まる【投資初心者】

石原順チャンネル 2025/12/05